Come disposto dal Decreto Legge n. 146 del 2021, gli operatori economici italiani per le operazioni di acquisto di beni/servizi da soggetti UE ed Extra UE, dal 1° luglio 2022, hanno l’obbligo di utilizzare il tracciato della fatturazione elettronica per comunicare, ai fini dell’esterometro, le operazioni effettuate (acquisti e vendite) con controparti estere.

In altri termini i soggetti passivi IVA Italiani che effettuato operazioni verso e da soggetti non stabiliti ai fini IVA in Italia devono inviare telematicamente tramite Sistema di Interscambio mediante l’utilizzando il formato XML utilizzato per le fatture elettroniche, i dati delle operazioni con l’estero (sia UE che extra-UE)

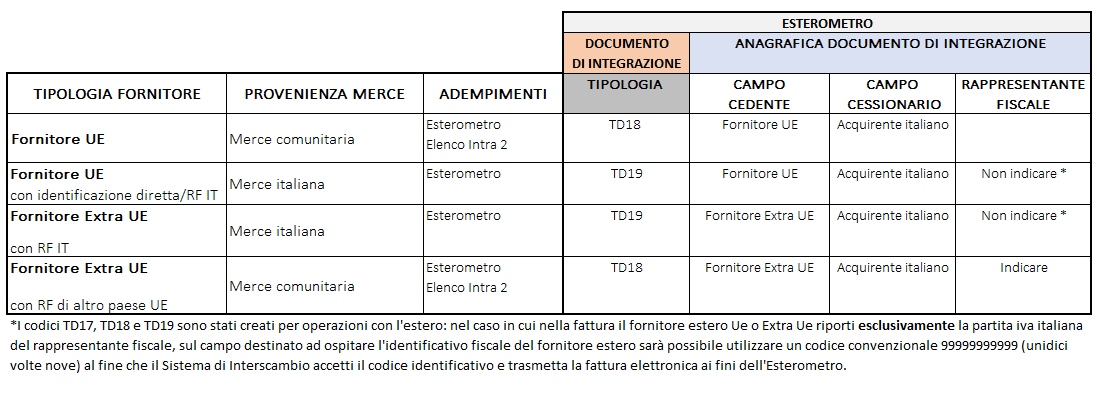

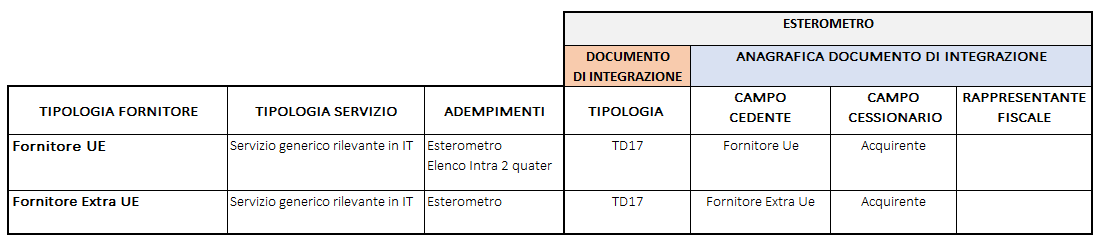

Nelle suddette comunicazione occorre utilizzare le seguenti tipologie di documenti:

- TD17: per l’acquisto di servizi da fornitore Ue ed extra-UE;

- TD18: per l’acquisto di beni da fornitore UE (o extra-UE identificato in altro paese UE);

- TD19: per acquisto di beni già presenti nel territorio nazionale da fornitore Ue e/o extra-UE (inclusi gli acquisti da San Marino e da Città del Vaticano e di beni che si trovano all’interno di un deposito IVA).

I suddetti formati sono utilizzabili solo ai fini dell’esterometro, ad eccezione di acquisti da fornitore di San Marino, dove l’integrazione della fattura con modalità elettronica diventa obbligatoria ai fini IVA.

Fino al 30 giugno 2022 l’invio dei dati doveva essere effettuato mediante il c.d. “esterometro” in modo massivo con cadenza trimestrale.

Invece dal 1° luglio 2022, come previsto dal D.L. n. 146/2021, la comunicazione telematica va effettuata per ogni singola operazione mediante la c.d. procedura di integrazione della fattura estera, con cui il cessionario e/o committente soggetto passivo IVA in Italia che compie acquisti da soggetti UE e/o Extra Ue è obbligato ad assolvere l’IVA in Italia mediante il meccanismo del reverse charge ovvero attraverso l’integrazione della fattura estera in caso di fornitore UE ovvero emissione di autofattura in caso di fornitore ExtraUE..

Le tipologia delle operazioni con l’estero interessate sono di seguito riportate nelle tabelle che seguono.

TIPOLOGIA FORNITORE | PROVENIENZA DEI BENI | TIPOLOGIA OPERAZIONE | PROCEDURA DA ATTUARE AI FINI IVA | |||

FORNITORE UE |

Merce comunitaria |

Acquisto UE | Integrazione fattura | |||

Rif. Normativa ltaliana Ex Art. 38 DL 331/1993 Rif. Normativa comunitaria: art. 138 Direttiva 2006/112/EC* | ||||||

FORNITORE UE CON IDENTIFICAZIONE DIRETTA/RIF ITALIANO |

Merce italiana |

Operazione interna | Integrazione fattura Rif, Normativa Italiana: Ex Art, 17 c.2 Dpr 633/72 Rif, Normativa comunitaria: Art. 194 Direttiva 2006/112/EC* | |||

| ||||||

FORNITORE EXTRA UE con RIF IT |

Merce italiana |

Operazione interna | Autofattura Rif. Normaitiva Italiana: Ex Art 17 c.2 Dpr 633/72 Rif. Normativa comunitaria: Art 194 Direttiva 2006/112/EC* | |||

* Riferimento alla normativa comunitaria, che dovrebbe essere esposto nella fattura dell’ operatore estero, in funzione della quale si evince la corrispondente normativa italiana.

TIIPOLOGIA FORNITORE | SERVIZI | TIPOLOGIA OPERAZIONE | PROCEDURA DA ATTUARE |

FORNITORE UE |

Servizi rilevanti in IT |

Prestazione UE | Integrazione fattura Rif. Normativa Italiana: art. 7-ter DPR 633/72 |

FORNHORE EXTRA UE |

Servizi rilevanti in IT | Prestazione Extra – UE | Autofattura Rif. Normativa Italiana art. 7-ter, DPR 633/72 |

Operazioni soggette alla comunicazione con l’esterometro

Sono soggette all’obligo della comunicazione le operazioni di cessione di beni e di prestazione di servizi:

- effettuate verso soggetti non stabiliti nel territorio dello Stato,

- ricevute da soggetti non stabiliti nel territorio dello Stato.

Si rammenta che sono soggette alla comunicazione con il nuovo esterometro (comunicazione dei dati dell’operazione con l’estero) anche di quelle compiute nei confronti dei consumatori, qualora il corrispettivo dell’operazione sia comunque certificato, tramite fattura o altro documento (circolare 13 luglio 2022, n. 26, 1.1).

Operazioni escluse dall’esterometro

Non tutte le operazioni con l’estero devono essere comunicate all’Agenzia delle Entrate, infatti, sono escluse le operazioni quando:

- è stata emessa una bolletta doganale;

- è stata emesse o ricevute fatture elettroniche;

– le cessioni a soggetti domiciliati o residenti fuori dell’Unione europea di beni per un complessivo importo, comprensivo dell’IVA, superiore a 154,94 euro destinati all’uso personale o familiare, da trasportarsi nei bagagli personali fuori del territorio doganale dell’Unione, possono essere effettuate senza pagamento dell’imposta, previa emissione di fattura elettronica

- l’importo per ogni singola operazione non superiore a 5.000 euro (comprensivo di imposta), per acquisiti di beni e servizi non rilevanti territorialmente ai fini IVA, ai sensi degli articoli da 7 a 7-octies, D.P.R. n. 633/1972.

Il limite di 5.000 euro riguarda solo gli acquisti (risposta a interpello n. 379 del 2022).

Termine per effettuare l’invio

Il termine per la trasmissione telematica dei dati differisce a seconda delle operazioni:

- per quello di emissione delle fatture o dei documenti che ne certificano i corrispettivi deve essere effettuata entro 12 giorni dall’effettuazione della cessione o prestazione;

- entro il giorno 15 del mese successivo da quello di effettuazione dell’operazione in caso di fatturazione differita – art. 21, comma 4, lettera a).

- per le operazioni ricevute da soggetti non stabiliti nel territorio dello Stato, la trasmissione telematica deve essere effettuata entro il 15° giorno del mese successivo a quello di ricevimento del documento comprovante l’operazione o di effettuazione dell’operazione.

Modalità di invio dei dati

L’invio telematico dei dati delle operazioni con l’estero va effettuato esclusivamente utilizzando il Sistema di Interscambio gestito dall’Agenzia delle Entrate.

Il file da inviare deve essere in formato XML (art. 1, comma 3-bis, D.Lgs. n. 127/2015) conforme alle specifiche tecniche versione 1.7.

Il campo codice destinatario deve essere valorizzato con “XXXXXXX”

Per le fatture ricevute la generazione del file XML in cui riportare i dati della fattura ricevuta dal soggetto estero e da trasmettere a SdI per l’esterometro, il campo 2.2.1.4 potrà essere valorizzato – in via semplificativa – riportando la parola “BENI” ovvero la parola “SERVIZI” o, se nella fattura sono riportati sia beni che servizi, le parole “BENI E SERVIZI”, rinviando, come per le operazioni attive, alla descrizione contenuta nel documento di dettaglio ricevuto (circolare 13 luglio 2022, n. 26/E, 2.1).

Tabelle adempimenti

Sanzioni per le violazioni degli obblighi relativi all’esterometro

L’omissione o l’errata trasmissione dei dati delle operazioni transfrontaliere, a partire dal 1° luglio 2022, comporta la sanzione amministrativa di 2 euro per ciascuna fattura, entro il limite massimo di 400 euro mensili.

Qualora la trasmissione viene inviata entro i 15 giorni della scadenza la sanzione è ridotta alla metà.

Non trova applicazione l’articolo 12 del D.Lgs. n. 472 del 1997 inerente le disposizioni in materia di sanzione unica per più violazioni continuate.