Dopo l’approvazione delle regole tecniche, in tema di antiriciclaggio, avvenute a gennaio 2019 il Consiglio Nazionale dei Dottori Commercialisti ed Esperti Contabili approva in data 22 maggio 2019 le “Linee Guida” in materia antiriciclaggio contenente le istruzioni dettagliate per l’adeguata verifica della clientela e per la corretta applicazione delle Regole tecniche – che andranno recepite entro sei mesi (23/07/2019). In particolare le linee guida sono state predisposte per fornire esemplificazioni e modulistica.

Il Consiglio Nazionale dei Dottori Commercialisti con l’informativa n.68 del 18 luglio 2019 ha stabilito lo slittamento al 1° gennaio 2020. “Il CNDCEC preso atto della prossima emanazione di disposizioni di modifica del D. Lgs 231/2007 (normativa antiriciclaggio) (….) ha deliberato di differire al prossimo 1° gennaio 2020 il termine a partire dal quale ritenere vincolanti per gli iscritti le regole Tecniche emanate lo scorso gennaio”

Con le Linee guida viene precisato che, “la prima autovalutazione del rischio dovrà essere predisposta successivamente alla pubblicazione della analisi nazionale del rischio attualmente in corso di predisposizione da parte del Comitato di Sicurezza Finanziaria”. Pertanto il nuovo obbligo di autovalutazione non scatterà alla data del 1° gennaio 2020 con la vincolatività delle regole tecniche ma dalla pubblicazione dell’ analisi nazionale del rischio. Precisando che “l’autovalutazione dovrà essere effettuata nei 120 giorni successivi all’emanazione dell’analisi nazionale”.

Inoltre per i professionisti non opera alcun obbligo di trasmissione dei dati risultanti dal processo di autovalutazione, fermo restando l’obbligo della conservazione della documentazione che deve essere tenuta a disposizione degli organismi di autoregolamentazione e delle Autorità individuate dall’articolo 21, comma 2, lett. a), D.Lgs. 231/2007.

Nel caso in cui l’obbligo di autovalutazione sia disatteso la normativa non sanziona tale comportamento. Le linee guida precisano che in tale ipotesi trova applicazione l’articolo 67, comma 1, lett. g), D.Lgs. 231/2007 il quale stabilisce che “Nell’applicazione delle sanzioni amministrative pecuniarie e delle sanzioni accessorie, previste nel presente Titolo, il Ministero dell’economia e delle finanze e le autorità di vigilanza di settore, per i profili di rispettiva competenza, considerano ogni circostanza rilevante e, in particolare, tenuto conto del fatto che il destinatario della sanzione sia una persona fisica o giuridica: … g) l’adozione di adeguate procedure di valutazione e mitigazione del rischio di riciclaggio e di finanziamento del terrorismo, commisurate alla natura dell’attività svolta e alle dimensioni dei soggetti obbligati”

Le linee guida sono divise in quattro parti è contengono anche una serie di di modelli operativi e check list che possono essere utilizzate per l’adeguata verifica della clientela e l’autovalutazione dello studio professionale. Le quattro parti sono:

- Parte prima – Autovalutazione del rischio (artt. 15 e 16 del D.Lgs. n. 231/2007; Regola tecnica n. 1);

- Parte seconda – Adeguata verifica della clientela (artt. da 17 –30 del D.Lgs. n. 231/07; Regola tecnica n. 2);

- Parte terza – Conservazione di dati, documenti e informazioni (artt. 31–34 del D.Lgs. n. 231/07; Regola Tecnica n. 3);

- Parte quarta – Conservazione negli studi associati e nelle società tra professionisti.

In premessa viene riportato un glossario,in cui sono indicate le “definizioni” utilizzate in materia di antiriciclaggio.

Autovalutazione del rischio

L’obbligo di cui agli articoli 15 e 16 del D.Lgs. n. 231/2007 (Autovalutazione del rischio) ricade sul professionista e non è delegabile e dovrà essere eseguito con cadenza triennale, salvo che non si ritenga opportuno in base all’analisi interna di procedere all’aggiornameto del documento di autovalutazione dei rischi prima della scadenza triennale.

L’autovalutazione del rischio, nello studio professionale, rappresenta la probabilità che uno o più eventi, legati al riciclaggio e/o al finanziamento del terrorismo (FDT), possano verificarsi durante l’esercizio della professione e le conseguenze che potrebbero derivare da tale circostanza.

Il commercialista per eliminare l’evento “rischioso” deve adottare i presidi e le procedure adeguati alla propria natura e alla propria dimensione per gestire e mitigare i rischi rilevati.

Le fasi per adempiere all’obbligo dell’autovalutazione del rischio (da non confondere con la valutazione inerente l’adeguata verifica della clientela) sono le seguenti:

- identificazione del rischio inerente, per tale intendendosi la raccolta delle informazioni e l’identificazione e valutazione dei rischi a cui il soggetto obbligato è esposto in ragione dell’attività svolta. Al fine di identificare tale rischio, il soggetto obbligato deve prendere in considerazione anche le risultanze, in termini di individuazione del livello di rischio, delle procedure di adeguata verifica effettuate nei confronti di ciascun cliente;

- analisi delle vulnerabilità, per tale intendendosi la valutazione dell’idoneità dei presidi organizzativi, procedurali e di controllo concretamente implementati dal soggetto obbligato rispetto ai rischi precedentemente identificati al fine di individuare eventuali vulnerabilità nei presidi;

- determinazione del rischio residuo, per tale intendendosi la valutazione del rischio a cui il soggetto obbligato rimane esposto, tenuto conto dell’esame e analisi delle vulnerabilità, con conseguente individuazione delle iniziative correttive da intraprendere ai fini della sua mitigazione.

Dopo le prime due fasi la determinazione del rischio residuo prevede l’adozione di misure organizzative per la sua gestione e mitigazione.

Negli studi associati, l’autovalutazione può essere effettuata con riferimento allo studio, ferma restando per ciascun professionista associato la possibilità di predisporla individualmente.

La prima autovalutazione del rischio dovrà essere predisposta successivamente alla pubblicazione dell’analisi nazionale del rischio (attualmente in corso di predisposizione da parte del Comitato di sicurezza finanziaria).

Il provvedimento della Banca d’Italia avente ad oggetto “Disposizioni in materia di organizzazione, procedure e controlli interni volti a prevenire l’utilizzo degli intermediari a fini di riciclaggio e finanziamento del terrorismo” sancisce l’obbligo di condurre un esercizio di autovalutazione dei rischi di riciclaggio trova applicazione a partire dal 1° gennaio 2020 e che i destinatari dell’obbligo dovranno trasmettere alla Banca d’Italia i risultati dell’esercizio di autovalutazione relativo al 2019 entro il 30 aprile 2020.

Qualora l’analisi nazionale del rischio non fosse pubblicata entro l’anno 2019, l’autovalutazione dovrà essere effettuata nei 120 giorni successivi all’emanazione dell’analisi nazionale.

In base a quanto previsto dalle Linee guida, la metodologia di autovalutazione dei rischi di riciclaggio/FDT si sviluppa nelle seguenti fasi di attività:

- identificazione del rischio inerente;

- analisi delle vulnerabilità;

- determinazione del rischio residuo.

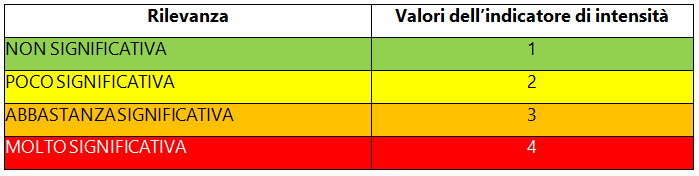

In relazione a ciascuna delle singole tre fasi elencate, così come evidenziato nelle Regole tecniche, il professionista dovrà esprimere il livello di intensità degli elementi oggetto di valutazione, utilizzando la seguente scala graduata:

Identificazione del rischio inerente

Il professionista deve raccogliere le informazioni e deve identificare e valutare i rischi di riciclaggio/FDT a cui è esposto in ragione dell’attività svolta, prendendo in considerazione anche le risultanze, in termini di individuazione del livello di rischio, delle procedure di adeguata verifica effettuate nei confronti di ciascun cliente.

È un processo di raccolta delle informazioni e mappatura della clientela, al fine di determinare i rischi attuali o potenziali cui si è esposti nell’ambito dell’attività svolta.

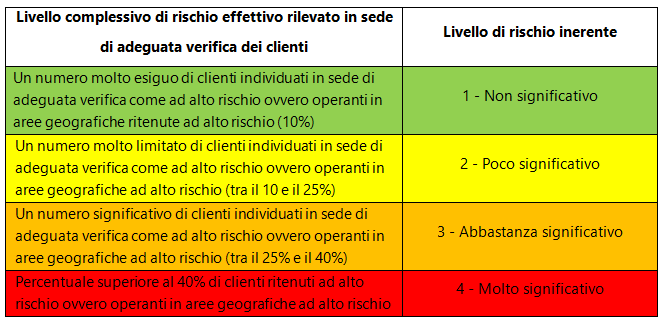

Le Linee guida propongono una possibile classificazione del livello del rischio inerente, alla luce delle risultanze del livello di rischio effettivo complessivamente individuato dal soggetto obbligato in sede di adeguata verifica dei clienti.

Analisi delle vulnerabilità

L’iscritto all’Ordine dei dottori commercialisti e degli esperti contabili deve valutare l’idoneità dei presidi organizzativi, procedurali e di controllo che ha concretamente implementato rispetto ai rischi di cui al precedente punto, al fine di individuare eventuali vulnerabilità nei presidi.

Determinazione del rischio residuo

Il professionista deve valutare il rischio a cui rimane esposto, tenuto conto dell’esame e analisi delle vulnerabilità, con conseguente individuazione delle iniziative correttive da intraprendere ai fini della sua mitigazione.

Identificazione del rischio inerente

Il professionista dovrà tenere conto dei seguenti fattori di rischio:

- tipologia di clientela;

- area geografica di operatività;

- canali distributivi (riferito alla modalità di esplicazione della prestazione professionale, anche tramite collaborazioni esterne, corrispondenze, canali di pagamento, ecc.);

- servizi professionali offerti.

Inoltre, il soggetto obbligato dovrà tenere conto delle risultanze dell’adeguata verifica riferite ai singoli clienti, considerando quanto meno i seguenti elementi:

- settori di attività economica a rischio riciclaggio/FDT;

- clienti operativi in aree geografiche a rischio riciclaggio/FDT;

- clienti classificati ad elevato rischio riciclaggio/FDT (ad esempio, persone politicamente esposte).

Ad ogni singolo fattore di rischio (punti da 1 a 4) bisognerà attribuire una rilevanza, con il relativo indice di rischiosità, espresso con un punteggio da 1 a 4, e successivamente bisognerà effettuare la media aritmetica semplice dei punteggi attribuiti ai singoli fattori di rischio per determinare il valore puntuale del rischio inerente.

Ai fini del risultato finale, la componente del rischio inerente è considerata con una ponderazione del 40 per cento.

Per misurare il rischio inerente, le Linee guida forniscono la seguente tabella.

Tabella A – Misurazione livello di rischio inerente

| Fattori di rischio | Criteri di valutazione | Indici di rischiosità (da 1 a 4) |

| Tipologia clientela | La valutazione va effettuata tenendo conto del numero dei clienti (in valore assoluto) e delle caratteristiche oggettive e soggettive della clientela; a titolo esemplificativo, incidono elementi quali il tipo di attività dei clienti (esposta o meno ad infiltrazioni criminali o legata a particolari settori più a rischio), l’inquadramento giuridico, la presenza o meno di organismi o Autorità di controllo (collegio sindacale, revisore, Organismo di vigilanza ex D.Lgs. 8 giugno 2001, n. 231), la complessità e la dimensione aziendale, il volume e l’ammontare delle transazioni del cliente, la presenza di persone politicamente esposte ovvero di soggetti sottoposti a indagini o procedimenti penali, ovvero aventi legami con soggetti a rischio o censiti in liste cd. antiterrorismo, la presenza di enti no profit con elementi di potenziale rischio di finanziamento del terrorismo, la qualifica di soggetto destinatario degli obblighi antiriciclaggio in capo allo stesso cliente del professionista. Si reputa che:

| |

| Area geografica di operatività | L’area geografica di operatività è da riferirsi tanto alla sede (o sedi diverse) dello studio professionale, quanto al territorio in cui si esplica la prestazione professionale a favore del cliente (che può coincidere o meno con la sede di quest’ultimo). Occorre tenere conto delle relazioni con cui le Autorità aggiornano periodicamente la mappa delle zone maggiormente a rischio sia a livello nazionale, sia a livello internazionale (Stati non dotati di adeguati presidi antiriciclaggio o di una normativa antiriciclaggio equivalente a quella italiana). Si reputa che:

| |

| Canali distributivi | Qualora i servizi professionali avvengano tramite collaborazioni esterne, corrispondenze, canali di pagamento, occorre tenere conto dei relativi rischi, specie se le prestazioni si sviluppano in aree potenzialmente pericolose o distanti rispetto alla sede del professionista. La valutazione deve quindi riguardare il grado di controllo, tracciabilità e protezione di tali relazioni e canali. | |

| Servizi professionali offerti | La valutazione deve tenere conto dei diversi ambiti di attività professionale, con particolare riguardo alle prestazioni maggiormente esposte a tentativi di riciclaggio/FDT. A tale proposito, sono individuati i diversi livelli di rischio nella Regola tecnica n. 2, rispettivamente nella Tabella 1 (prestazioni a rischio inerente non significativo) e nella Tabella 2 (prestazioni a rischio inerente poco significativo, abbastanza significativo o molto significativo). Si reputa che:

| |

| Media aritmetica dei valori ottenuti | ||

| A – Rischio inerente |

Le Linee guida specificano, nelle note alla tabella, che, per potere effettuare correttamente la misurazione del livello di rischio inerente, è opportuno consultare le banche dati e le liste esistenti, alcune a pagamento e altre gratuite, e solo per quelle liberamente consultabili segnalano i link ai quali potersi collegare.

Il professionista attribuisce la seguente rilevanza ai fattori di rischio:

| ||||||||||||||||||||||||||||||

Analisi delle vulnerabilità

Questa tipologia di analisi è condotta al fine di individuare eventuali vulnerabilità o carenze nell’assetto organizzativo e nei presidi adottati dal professionista, che possano fare sì che il rischio inerente si concretizzi in fenomeni di riciclaggio/FDT non rilevati. Tanto più efficaci sono i presidi, tanto minori sono le vulnerabilità.

I fattori che influenzano la vulnerabilità dello studio professionale sono i seguenti:

- formazione;

- organizzazione degli adempimenti di adeguata verifica della clientela;

- organizzazione degli adempimenti relativi alla conservazione dei documenti, dati e informazioni;

- organizzazione in materia di segnalazione di operazioni sospette e comunicazione delle violazioni alle norme sull’uso del contante.

Il sistema dei presidi sulla formazione e sull’organizzazione si deve articolare come segue.

| Area | Articolazione dell’assetto organizzativo |

| Formazione | Piano di formazione previsto ed attuato |

| Organizzazione | Organigramma e sistema di deleghe |

| Procedure relative all’adeguata verifica della clientela | |

| Procedure relative alla conservazione dei documenti, dati e informazioni | |

| Procedure relative alla segnalazione di operazioni sospette e comunicazione delle violazioni alle norme sull’uso del contante |

Per quanto concerne la formazione, il professionista deve prendere in considerazione quanto previsto dal piano di formazione antiriciclaggio di cui alla informativa CNDCEC 18 giugno 2018, n. 48, ed eventuali successive modifiche e integrazioni.

Per misurare il rischio inerente, le Linee guida consigliano la seguente tabella.

Tabella B – Misurazione livello di vulnerabilità

| Fattori di vulnerabilità | Criteri di valutazione | Indici di rischiosità (da 1 a 4) |

| Formazione | Oggetto di valutazione è il livello di aggiornamento della conoscenza della normativa antiriciclaggio in capo a tutti i componenti dello studio (titolare/i, dipendenti, collaboratori, tirocinanti). La formazione va valutata altresì per quanto concerne il grado di individuazione tempestiva delle tecniche illegali, facendo riferimento anche agli indicatori di anomalia, schemi di comportamento anomalo e altri indicatori messi a disposizione delle Autorità attraverso relazioni ufficiali. Altro elemento da tenere in considerazione è la frequenza dell’attività di formazione e il suo effettivo svolgimento. | |

| Organizzazione degli adempimenti di adeguata verifica della clientela | Idoneità delle misure adottate per adempiere agli obblighi previsti dalla legislazione vigente in materia di adeguata verifica e dalle regole tecniche (ad esempio, esistenza e documentazione, attraverso l’utilizzo di apposita modulistica, di procedure per l’identificazione del cliente, dell’esecutore e del TE). | |

| Organizzazione degli adempimenti relativi alla conservazione dei documenti, dati e informazioni | Idoneità delle misure adottate per adempiere agli obblighi previsti dalla legislazione vigente in materia di conservazione (cartacea o informatica) e dalle regole tecniche (ad esempio, istituzione e aggiornamento di un sistema organico di conservazione dei fascicoli della clientela; individuazione dei soggetti legittimati ad alimentare e ad accedere al sistema). | |

| Organizzazione in materia di segnalazione di operazioni sospette e comunicazione delle violazioni alle norme sull’uso del contante | Idoneità delle misure adottate per adempiere agli obblighi previsti dalla legislazione vigente in materia di SOS e di comunicazione dell’uso illegittimo del contante (ad esempio, esistenza di una procedura interna per la rilevazione di anomalie riconducibili ad eventuali operazioni sospette di riciclaggio/FDT; diffusione interna degli indici di anomalia, nonché delle casistiche di riciclaggio/FDT elaborate da UIF). | |

| Media aritmetica dei valori ottenuti | ||

| B – Livello di vulnerabilità |

Ad ogni singolo fattore di vulnerabilità bisognerà attribuire una rilevanza con un punteggio da 1 a 4, e successivamente bisognerà effettuare la media aritmetica semplice dei punteggi attribuiti ai singoli fattori di rischio per determinare il valore puntuale del livello di vulnerabilità.

Ai fini del risultato finale, la componente del livello di vulnerabilità è considerata con una ponderazione del 60 per cento.

Il professionista attribuisce la seguente rilevanza alla vulnerabilità dello studio professionale:

| ||||||||||||||||||||||||||||||

Le linee guida specificano che, in presenza di studi professionali di maggiori dimensioni o con un livello di complessità organizzativa e operativa più elevato, l’assetto organizzativo potrà prevedere una specifica funzione antiriciclaggio, con conseguente nomina del suo responsabile, come anche una funzione di revisione indipendente.

Inoltre, il documento del CNDCEC elenca tutti i compiti della funzione antiriciclaggio, del responsabile della funzione antiriciclaggio e della funzione del revisore indipendente, che di seguito si riepilogano.

La funzione antiriciclaggio deve:

- identificare le norme applicabili e valutare il loro impatto sulle procedure interne;

- verificare l’adeguatezza delle procedure interne in materia di analisi e valutazione dei rischi di riciclaggio/FDT, adeguata verifica della clientela, conservazione dei documenti e dei dati, rilevazione, valutazione e segnalazione delle operazioni sospette e comunicazione delle infrazioni sull’uso del contante;

- curare la predisposizione dell’autovalutazione periodica dei rischi di riciclaggio/FDT;

- collaborare all’individuazione del sistema dei controlli interni e delle procedure finalizzati alla prevenzione e alla gestione dei rischi di riciclaggio/FDT;

- gestire la formazione, mediante la predisposizione di un adeguato piano di formazione, finalizzato a conseguire un aggiornamento su base continuativa del personale dipendente e dei collaboratori;

- predisporre flussi informativi diretti al soggetto obbligato.

Il responsabile della funzione antiriciclaggio:

- ha compiti di supervisione e coordinamento delle politiche e procedure interne per la gestione dei rischi di riciclaggio/FDT;

- assiste il soggetto obbligato anche al fine di gestire e mitigare il rischio residuo.

La nomina e la revoca del responsabile della funzione antiriciclaggio sono di competenza del soggetto obbligato. Il responsabile della funzione antiriciclaggio deve possedere adeguate competenze in materia di gestione dei rischi di riciclaggio/FDT. La responsabilità della funzione antiriciclaggio può essere attribuita anche al soggetto obbligato.

Sia il personale e i collaboratori designati alla funzione antiriciclaggio, sia il personale e i collaboratori non designati alla funzione, anche se inseriti in aree operative, riferiscono direttamente al responsabile della funzione antiriciclaggio per le questioni attinenti alle politiche e procedure interne per la gestione dei rischi di riciclaggio/FDT. Eventuali anomalie sul cliente o sulla prestazione devono invece essere, in ogni caso, comunicate dal dipendente/collaboratore al soggetto obbligato.

Funzione di revisione indipendente

La suddetta funzione, laddove istituita, verifica in modo continuativo il grado di adeguatezza dell’assetto organizzativo e la sua conformità rispetto alla disciplina di riferimento e vigila sulla funzionalità dei presidi antiriciclaggio istituiti.

La funzione di revisione indipendente riferisce unicamente al soggetto obbligato e può avere accesso a tutte le informazioni rilevanti per lo svolgimento della propria attività.

Tale funzione può essere anche interna, purché se ne garantisca l’indipendenza.

Parametri dimensionali | Livello di organizzazione |

Per due o più professionisti nello stesso studio (una sede o più) | Funzione antiriciclaggio |

Nomina del responsabile antiriciclaggio | |

Per più di trenta professionisti e più di trenta collaboratori nello stesso studio (una sede o più) * | Funzione antiriciclaggio |

Nomina del responsabile antiriciclaggio | |

Funzione di revisione indipendente (interna o esterna) | |

* Tale soglia va individuata con riferimento al 31 dicembre dell’anno precedente. | |

In relazione alla tabella di cui sopra si tiene conto che:

- il numero dei collaboratori si individua in base alla definizione di “Personale”;

- l’eventuale condivisione di servizi e spazi fisici all’interno dei locali del soggetto obbligato, da parte di altri soggetti, non inseriti nell’ambito dell’organizzazione del personale, non ne determina l’inserimento ai fini del computo del numero dei professionisti;

- il numero delle sedi riguarda sia le unità nazionali, sia quelle dislocate all’estero, riferibili al soggetto obbligato;

- nel caso di associazione professionale o di STP, è possibile creare un’unica funzione antiriciclaggio;

- nel caso di associazione professionale o STP nella cui compagine risultano anche soggetti non iscritti all’Albo dei dottori commercialisti e degli esperti contabili, si dovrà comunque individuare una funzione antiriciclaggio in conformità alla normativa e alle regole tecniche emanate dal CNDCEC.

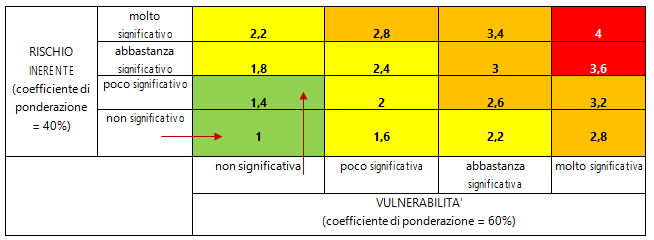

Determinazione del rischio residuo

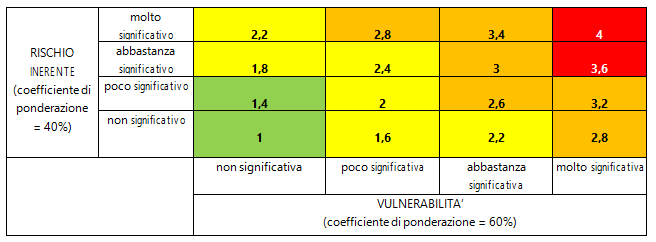

Per determinare il rischio residuo, il professionista dapprima dovrà individuare sia il rischio inerente mediante l’utilizzo della Tabella A, che il livello di vulnerabilità tramite la compilazione della Tabella B; successivamente, sia i valori del rischio inerente, sia quelli della vulnerabilità dovranno essere inseriti in una matrice per il calcolo del livello di rischio residuo.

La matrice che determina il livello di rischio residuo si basa su una ponderazione del 40 per cento del rischio inerente e del 60 per cento della vulnerabilità.

Matrice del rischio residuo

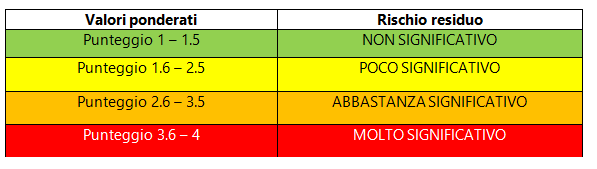

Il valore del livello di rischio residuo viene determinato dall’incrocio delle caselle del rischio inerente e della vulnerabilità che viene poi individuato tenendo presente la seguente scala graduata:

ai risultati dei due esempi precedenti, avremo:

- valore rischio inerente = 0,6;

- valore vulnerabilità dello studio professionale = 1,2.

Dall’incrocio fra le caselle della matrice avremo un livello di rischio residuo non significativo.

Azioni per gestire e mitigare il rischio

In base al risultato ottenuto dalla determinazione del livello di rischio residuo, bisognerà attivare le azioni necessarie per la sua gestione e mitigazione. In presenza di un rischio non significativo o poco significativo, bisognerà limitarsi alla gestione del medesimo, ovvero al mantenimento del relativo livello; qualora si fosse in presenza di un rischio abbastanza o molto significativo, dovranno invece essere individuate apposite azioni mitigatrici.

Gli atti relativi all’autovalutazione dei rischi di riciclaggio e del finanziamento del terrorismo devono essere conservati e messi a disposizione dell’Organismo di autoregolamentazione e delle autorità addette ai controlli.

L’assenza del documento di autovalutazione del rischio non è sanzionabile in via diretta, così come la sua redazione non rileva positivamente ai fini della determinazione quantitativa della sanzione.

Adeguata verifica della clientela

La normativa sull’antiriciclaggio impone al commercialista gli obblighi in materia di identificazione e verifica dell’identità del cliente. Per l’adeguata verifica ordinaria, le linee guida, affermano che occorra eseguire controlli costanti biennali.

Il commercialista e/o professionista contabile deve procedere all’adeguata verifica del cliente, dell’esecutore e del titolare effettivo:

- in occasione dell’instaurazione di un rapporto continuativo o del conferimento dell’incarico per l’esecuzione di una prestazione professionale;

- in occasione dell’esecuzione di un’operazione occasionale, disposta dal cliente, che comporti la trasmissione o la movimentazione di mezzi di pagamento di importo pari o superiore a 15.000 euro, indipendentemente dal fatto che sia effettuata con una operazione unica o con più operazioni che appaiono collegate per realizzare un’operazione frazionata;

- quando vi è sospetto di riciclaggio o di finanziamento del terrorismo, indipendentemente da qualsiasi deroga, esenzione o soglia applicabile;

- quando vi sono dubbi sulla veridicità o sull’adeguatezza dei dati precedentemente ottenuti ai fini dell’identificazione.

Tali attività devono essere attuate attraverso il riscontro:

- di un documento d’identità in corso di validità o di altro documento di riconoscimento equipollente, oppure

- sulla base di documenti, dati o informazioni ottenuti da una fonte “affidabile e indipendente”.

Le linee-guida pubblicate dal Consiglio nazionale dei dottori commercialisti e degli esperti contabili affermano che in mancanza di indicazioni attuative ufficiali più circostanziate l’obbligo di cui al punto 2 sopraindicato si ritiene assolto attraverso l’acquisizione di una copia del documento di identità/riconoscimento.

Per il cliente diverso da persona fisica, occorre acquisire la denominazione, la sede legale e il codice fiscale o la partita Iva. I predetti dati possono essere verificati da una visura camerale, da un certificato equivalente per società di diritto estero, dall’atto costitutivo oppure dal certificato di attribuzione del codice fiscale o della partita Iva da parte dell’Agenzia delle Entrate.

Per tali adempimenti è possibile avvalersi della modulistica riportata nelle linee guida di cui agli allegati AV.2 e AV3.

Nei casi in cui sussistano dubbi, incertezze o incongruenze sui dati identificativi contenuti nei documenti o sulle informazioni acquisite relative al cliente, al titolare effettivo e all’esecutore, il destinatario degli obblighi antiriciclaggio potrebbe provvedere al riscontro della veridicità dei dati e delle informazioni stesse attraverso la consultazione del sistema pubblico per la prevenzione del furto di identità di cui D.Lgs. n. 64/2011 (per effetto dell’entrata in vigore del D.Lgs. n. 90/2017 , tutti i destinatari degli obblighi antiriciclaggio possono accedere al sistema SCIPAFI, attraverso un’apposita convenzione con il Ministero dell’Economia e delle Finanze).

Inoltre si rammenta che la procedura di identificazione e la verifica dell’identità del cliente, dell’esecutore e del titolare effettivo deve essere svolta, fermo restando il contenuto dall’art. 32, co. 2, lett. b) del Decreto, «contestualmente» al conferimento dell’incarico di svolgere una prestazione professionale continuativa od occasionale.

L’Articolo 17 comma 7 del D.Lgs. 231/2017 prevede l’esonero dagli obblighi di adeguata verifica della clientela per lo svolgimento:

- dell’attività di mera redazione e trasmissione ovvero di sola trasmissione delle dichiarazioni derivanti da obblighi fiscali;

- degli adempimenti in materia di amministrazione del personale di cui all’art. 2 co. 1 della legge 11 gennaio 1979, n. 12.

IDENTIFICAZIONE IN ASSENZA DEL CLIENTE (ART. 19)

Possono essere identificati pur non essendo fisicamente presenti i clienti:

- i cui dati identificativi risultino da atti pubblici, da scritture private autenticate o da certificati qualificati utilizzati per la generazione di una firma digitale associata a documenti informatici

- in possesso di un’identità digitale

- i cui dati identificativi risultino da dichiarazione della rappresentanza e dell’autorità consolare italiana

- che siano già stati identificati dal soggetto obbligato in relazione ad un altro rapporto o prestazione professionale in essere, purché le informazioni esistenti siano aggiornate e adeguate rispetto allo specifico profilo di rischio del cliente;

- i cui dati identificativi siano acquisiti attraverso idonee forme e modalità, individuate dalle Autorità di vigilanza di settore

Il professionista deve effettuare la valutazione del rischio effettivo al fine di determinare la tipologia di adeguata verifica da adottare (semplificata, ordinaria, rafforzata), la stessa è costituita dalle seguenti fasi:

- valutazione del rischio inerente;

- valutazione del rischio specifico;

- determinazione del rischio effettivo;

- misure di adeguata verifica (graduazione).

In materia nelle linee Guida sono elencate, in apposite tabelle, una serie di attività che per loro natura hanno un rischio intrinseco “non significativo” (a cui si applicano le misure semplificate), “poco significativo” (a cui si applicano le misure semplificate) “abbastanza significativo” (a cui si applicano le misure ordinarie) o “molto significativo” (a cui si applicano le misure rafforzate). Al fine di facilitare il compito dei soggetti obbligati alla normativa sull’antiriciclaggio sono presenti alcuni esempi pratici per l’individuazione del titolare effettivo nelle situazioni più complesse.

TABELLA 1: PRESTAZIONI A RISCHIO “NON SIGNIFICATIVO”

la rilevazione di un rischio non significativo si pone a valle di un processo di valutazione che, seppur non formalizzato, dovrà comunque essere svolto dal professionista

| PRESTAZIONI PROFESSIONALI | REGOLA DI CONDOTTA AI FINI DELLA ADEGUATA VERIFICA | |

| 1 | Collegio sindacale senza revisione | Acquisizione di copia del verbale di nomina e conservazione nel fascicolo intestato all’ente |

| 2 | Apposizione del visto di conformità su dichiarazioni fiscali | Acquisizione di copia del documento di identità del cliente e conservazione nel fascicolo del cliente |

| 3 | Predisposizione di interpelli con richiesta di chiarimenti interpretativi circa l’applicazione di norme, ancorché contestualizzati a casi concreti con inoltro a Ministeri e Agenzie fiscali | Acquisizione di copia del documento di identità del cliente e conservazione nel fascicolo del cliente |

| 4 | Amministratore giudiziario (ex art. 2409 c.c.) Operazioni di vendita di beni mobili registrati e immobili nonché formazione del progetto di distribuzione, ex art. 2, co. 3, lett. e), l. 14.05.2005, n. 80 Custode giudiziale di beni ed aziende (art. 560, art. 676 c.p.c.) Redazione di stime, giurate e non, su incarico dell’autorità giudiziale (art. 193 c.p.c.) Componente Organismo di Composizione della Crisi ex legge n. 3/2012 | Acquisizione e conservazione di una copia della nomina da parte dell’autorità giudiziaria |

| 5 | Docenze a corsi, convegni, master e simili anche mediante formazione a distanza Direzione, coordinamento e/o consulenza scientifica per l’organizzazione di attività di formazione in aula o a distanza | Acquisizione e conservazione di copia dell’incarico professionale |

| 6 | Partecipazione a comitati di redazione e/o comitati scientifici di riviste, periodici, libri e giornali sia cartacei che sul web Redazione e aggiornamento di libri o di articoli e saggi su giornali, riviste, libri e banche dati Direzione e/o coordinamento di riviste, periodici, libri, giornali cartacei e on-line, banche dati Gestione di rubriche tematiche e/o di risposta a quesiti e/o chat su riviste, periodici, libri, giornali, banche dati, portali, ecc. Pareri giuridici pro-veritate redatti sia oralmente che per iscritto, anche se per il tramite di terze società o enti di servizio che curano la gestione verso l’utente finale | Acquisizione e conservazione di copia dell’incarico professionale |

| 7 | Componente di organismo di vigilanza ex d.lgs.231/2001 | Acquisizione e conservazione della delibera/verbale di nomina nel fascicolo dell’ente |

| 8 | Invio telematico di Bilanci (elenco soci, verbali di approvazione di bilanci, relazione dei sindaci e dei revisori) e pratiche varie agli uffici pubblici competenti (ad esempio le “comunicazioni uniche d’impresa” e gli invii assimilati) | Nessun adempimento (vige l’esonero ex art. 17 co. 7) |

| 9 | Predisposizione presso gli uffici pubblici competenti (SIAE, Ministero sviluppo economico, CCIAA ecc.) di pratiche di prima iscrizione e rinnovo per la tutela di diritti (marchi, diritti di privativa, brevetti, software) | Acquisizione e conservazione di copia del documento di identità del cliente nel fascicolo del cliente |

Fascicolo della clientela

Le le Linee Guida individuano, a seconda del risultato della valutazione del rischio del cliente, una serie di documenti, dati e informazioni che possono alimentare e integrare il fascicolo della clientela.

il fascicolo deve contenere:

- la fotocopia di un valido documento di identità del Cliente e dell’eventuale Esecutore;

- visura del Registro imprese o certificato equivalente per società di diritto estero;

- atti costitutivi e delibere pe i soggetti non tenuti all’iscrizione al Registro Imprese;

- attestazione codice fiscale ed eventuale partita IVA;

- lettera di incarico/mandato professionale;

- scheda di adeguata verifica della clientela;

- dichiarazione del Cliente art. 22 contenente anche l’individuazione del/i Titolare/i effettivo/i e scopo e natura della richiesta prestazione professionale, qualifica di PEP;

- scheda modello AV.1 di determinazione del rischio effettivo;

- eventuale attestazione di esecuzione degli obblighi di adeguata verifica della clientela da parte di altro professionista;

- eventuale documentazione per l’esecuzione dell’adeguata verifica della clientela in modalità semplificata;

- documentazione in merito ad eventuali condanne e procedimenti penali in corso a carico del Cliente / Titolare effettivo;

- documentazione ricerche su internet/banche dati del Cliente/eventuale Esecutore/Titolare effettivo ai fini antiriciclaggio e contrasto del finanziamento al terrorismo;

- documentazione circa la coerenza delle disponibilità del Cliente con il suo profilo economico/patrimoniale, se il Professionista ritiene di dovere approfondire questo aspetto;

- visura camerale per la verifica delle cariche sociali/assoggettamento a procedure concorsuali del legale rappresentante e degli eventuali titolari effettivi;

- documentazione comprovante l’esame della posizione giuridica del Cliente anche per l’espletamento dei compiti di difesa/eventualità di intentare o evitare un procedimento giudiziario;

- documentazione relativa a modifiche anagrafiche o per il controllo costante nel tempo;

- eventuale altra documentazione relativa all’operazione/prestazione professionale;

- eventuale documentazione/dichiarazione relativa all’astensione (art. 42 D.Lgs. n. 231-2007);

- eventuale documentazione relativa alla cessazione della prestazione professionale (verbale consegna documentazione, revoca-rinuncia all’incarico, cessazione partita IVA, cancellazione Registro imprese, ecc.);

- ogni altro documento sia ritenuto utile conservare.

Per gli studi associati e le società tra professionisti potranno essere stabilite procedure interne e modalità organizzative che prevedano la funzione accentrata di conservazione della documentazione (paragrafo 3.3 delle regole tecniche).

Si ricorda che la tempestiva acquisizione (al massimo entro 30 giorni dalla data d’inizio/variazione/fine dell’incarico) dei documenti per il fascicolo cartaceo è comprovata dalla data e firma del professionista o di un suo delegato, apposta sui documenti.

Conservazione dei dati e delle informazioni

Lo scopo della conservazione è quello di evitare la perdita o la distruzione dei documenti e di mantenere nel tempo le loro caratteristiche di integrità, leggibilità e reperibilità.

Le modalità di conservazione possono essere sia cartacee che informatiche. Per cui i commercialisti possono avvalersi per la conservazione dei documenti, dei dati e delle informazioni sia cartacei ovvero informatici, fermo restando che i sistemi scelti consentano di garantire il rispetto della normativa in materia di protezione dei dati personali e il loro trattamento esclusivamente per le finalità di cui al D.lgs. 231/2007. Inoltre occorre individuare chiaramente i soggetti legittimati ad alimentare il sistema di conservazione e quelli che possono accedere ai dati ed alle informazioni conservati e garantire l’accesso ai documenti, alle informazioni e ai dati cartacei per un periodo di dieci anni dalla cessazione del rapporto o della prestazione professionale o dall’esecuzione dell’operazione occasionale.

Oggetto dell’obbligo di conservazione è costituito dalla:

- copia dei documenti acquisiti in occasione dell’adeguata verifica della clientela, sia per le prestazioni professionali che per le operazioni;

- originale, ovvero copia avente efficacia probatoria ai sensi della normativa vigente, delle scritture e registrazioni inerenti esclusivamente alle operazioni.

Il sistema di conservazione cartacea o informatica deve garantire di ricostruire univocamente:

- nel caso di prestazioni professionali:

- la data del conferimento dell’incarico;

- i dati identificativi del cliente, del titolare effettivo e dell’esecutore e le informazioni sullo scopo e la natura del rapporto o della prestazione;

- nel caso di operazioni

- la data, l’importo e la causale dell’operazione;

- i mezzi di pagamento utilizzati.

In relazione alle operazioni, l’obbligo di conservazione opera esclusivamente nelle ipotesi marginali in cui si verifichi una vera e propria ‘interposizione’ del professionista e quindi quest’ultimo agisca quale mero mandatario del cliente, con o senza rappresentanza. L’incarico professionale avrà ad oggetto la movimentazione o il trasferimento di mezzi di pagamento, oppure la stipulazione di atti negoziali a contenuto patrimoniale in nome o per conto del cliente. In tali casi, il soggetto obbligato potrebbe agire in qualità di intermediario del cliente, utilizzando, a seconda del mandato ricevuto, fondi propri o fondi messi a disposizione dal cliente per eseguire l’operazione.

È considerata tempestiva l’acquisizione della documentazione effettuata entro trenta giorni dal conferimento dell’incarico (art. 32).

Riferimenti normativi:

- D.Lgs. 25 maggio 2017, n. 90;

- D.Lgs. 4 ottobre 2019 n. 125

- Dir. CEE 20 maggio 2015, n. 2015/849;

- D.Lgs. 21 novembre 2007, n. 231, artt. 15 e 16 ;

- CNDCEC, Linee guida 22 maggio 2019, n. 47, “Linee guida – Per la valutazione del rischio, adeguata verifica della clientela, conservazione dei documenti, dei dati e delle informazioni ai sensi del D.Lgs. n. 231/2007- (come modificato dal D.Lgs. 25 maggio 2017, n. 90)”