Il criterio del costo ammortizzato per la valutazione dei crediti, dei debiti e dei titoli immobilizzati rappresenta, insieme a quello del fair value per gli strumenti finanziari derivati e, se di copertura, anche per i relativi elementi coperti, costituisce una delle novità di maggior impatto del D.Lgs. n. 139/2015 in materia di bilancio d’esercizio e consolidato delle società di capitali.

Occorre evidenziare una differenza tra la norma relativa ai crediti e ai debiti e quella relativa ai titoli di debito. Nella prima viene espressamente citato il “fattore temporale” quale componente della determinazione del valore che viene, invece, omesso nella seconda. Come si vedrà, il riferimento al “fattore temporale” costituisce l’espressione, nel corpo della norma, della cosiddetta “attualizzazione” di crediti e debiti, attualizzazione non contemplata invece nella valutazione dei titoli, nel presupposto che, come si desume dalla relazione illustrativa al D. Lgs. 139/2015, essendo rappresentati da obbligazioni emesse da società private o da titoli di debito pubblico, producono, di norma, interessi in linea con quelli di mercato.

La normativa prevede con il contenuto del del 4° comma dell’art. 2423 C.C. la facoltà di non rispettare i criteri di rilevazione, valutazione, presentazione e informativa quando l’osservanza degli stessi abbia effetti irrilevanti al fine di dare una rappresentazione veritiera e corretta e quella del nuovo 1° comma, numero 1-bis) dell’art. 2423-bis C.C. che impone invece la rilevazione e la presentazione delle voci tenendo conto della sostanza dell’operazione o del contratto.

L’attuale versione dell’art. 2426, al punto 8, del codice civile, come modificata dal D.Lgs. 139/2015, recita infatti: “i crediti e i debiti sono rilevati in bilancio secondo il criterio del costo ammortizzato, tenendo conto del fattore temporale e, per quanto riguarda i crediti, del valore di presumibile realizzo”. Il medesimo articolo, al punto 1, dispone: “le immobilizzazioni rappresentate da titoli sono rilevate in bilancio con il criterio del costo ammortizzato, ove applicabile”.

Pertanto in base alla nuova versione dell’articolo 2426 c.c. punto 8 prevede che i crediti e i debiti siano rilevati in bilancio secondo il criterio del costo ammortizzato, tenendo conto del fattore temporale, e per quanto riguarda i crediti, del valore di presumibile realizzo.

Il fattore temporale

Relativamente al criterio del fattore temporale, in base all’art. 2426, comma 1, n. 8) del Codice civile, emerge ora la necessità di effettuare l’attualizzazione in sede di rilevazione iniziale dei crediti che al momento della rilevazione iniziale non sono produttivi di interessi o producono interessi secondo un tasso significativamente inferiore a quello di mercato. (OIC 15 par. 10 ed OIC 19 par. 11)

L’attualizzazione andrà considerata solo in sede di rilevazione iniziale dei crediti confrontando il tasso di interesse effettivo del credito ed il tasso di mercato.

Ne consegue che i crediti infruttiferi o con tasso significativamente diverso da quello di mercato andranno attualizzati ad un tasso di mercato per la loro rilevazione iniziale.

In particolare il tasso di interesse di mercato è il tasso che due parti indipendenti avrebbero applicato nel negoziare un’operazione di finanziamento similare con condizioni comparabili.

Se non fosse possibile determinare attendibilmente tale tasso o fosse troppo oneroso, è possibile approssimare il tasso di mercato ai tassi di finanziamento relativi alla gestione caratteristica della

società, ossia il costo medio dei finanziamenti utilizzati.

Per i crediti di natura finanziaria il differenziale tra il valore nominale del credito (al netto dei costi della transazione) ed il valore attuale dei flussi finanziari futuri attualizzati al tasso di interesse di mercato andrà rilevato al momento della rilevazione iniziale tra gli oneri/proventi finanziari. Per i crediti commerciali il predetto differenziale andrà a rettificare i ricavi registrati in bilancio.

In caso di finanziamenti infruttiferi il tasso di interesse determinato in sede di rilevazione iniziale non viene successivamente ricalcolato e si applica fino all’estinzione del credito.

Se il tasso nominale contrattuale è variabile i flussi finanziari futuri andranno rideterminati periodicamente in base alla variazione dei tassi di interesse di mercato.

Nelle Tavole 1 e 2 si riporta l’esempio del trattamento contabile di un finanziamento infruttifero erogato il 1 gennaio 2016 che prevede il rimborso entro il 31 dicembre 2020 e le relative

scritture contabili per tener conto sia del criterio del costo ammortizzato che del fattore temporale. Come si può vedere dall’esempio, al momento della rilevazione iniziale sarà

necessario:

(i) individuare i costi della transazione che andranno a rettificare il valore nominale del credito e calcolare il relativo tasso di interesse effettivo – nell’esempio riportato in Tavola 1 pari al 2,13%;

(ii) confrontare il tasso d’interesse effettivo con il tasso di mercato – nell’esempio riportato nella Tavola 2 pari al tasso medio dei finanziamenti utilizzati del 5%;

(iii) attualizzare i flussi finanziari futuri utilizzando il tasso di mercato.

Prima applicazione del costo ammortizzato e dell’attualizzazione

In base all’art. 12, comma 2, del D.Lgs. n. 139/2015 i nuovi criteri possono non essere applicati ai crediti iscritti nel bilancio antecedente all’esercizio che inizia a partire dal 1° gennaio 2016. (OIC 15 parr. 89 e 90 ed OIC 19 parr. 91 e 92) Dell’esercizio di tale facoltà deve essere data notizia nella nota integrativa. Nell’ipotesi di esercio di tale facoltà la società ai sensi dell’OIC 24 paragrafo 104 “Qualora la società applichi il criterio del costo ammortizzato esclusivamente ai debiti sorti successivamente all’esercizio avente inizio a partire dal 1° gennaio 2016, continua a classificare i costi accessori ai finanziamenti tra le “altre” immobilizzazioni immateriali e ad ammortizzare tali costi in conformità al precedente principio, come previsto al paragrafo 107. Tale trattamento contabile può continuare ad essere applicato anche dalle società che redigono il bilancio ai sensi dell’articolo 2435-bis (che decidono di non applicare il costo ammortizzato) e 2435-ter del codice civile, come previsto al paragrafo 107. “

Se la società decide di non avvalersi di tale facoltà, il criterio del costo ammortizzato e del fattore temporale andranno applicati a tutti i crediti in bilancio antecedentemente all’esercizio avente inizio dal 1° gennaio 2016. In particolare i predetti criteri andranno applicati retroattivamente ovvero come se fossero sempre stati applicati i nuovi criteri.

Nel principio OIC 15 al paragrafo 89 e 90 viene statuito che, qualora la società non si avvalga della predetta facoltà di applicare i nuovi criteri ai crediti iscritti in precedenza, gli effetti derivanti dalla differenza tra il valore del credito iscritto nel bilancio dell’esercizio precedente alla data di bilancio in cui si applica la nuova disciplina, e il valore del credito calcolato al costo ammortizzato ed eventualmente attualizzato all’inizio del primo esercizio di applicazione dei nuovi criteri, sono imputati agli utili e perdite portati a nuovo del patrimonio netto, al netto dell’effetto fiscale.

Tavola inerenti le Definizioni dell’OIC 19

| OIC 19.11 | Attualizzazione | Processo che consente, tramite l’applicazione di un tasso di sconto, di determinare il valore ad oggi di flussi finanziari che saranno pagati in una o più date future. |

| OIC 19.12 | Tasso di interesse di mercato | Tasso che sarebbe stato applicato se due parti indipendenti avessero negoziato un’operazione similare con termini e condizioni comparabili con quella oggetto di esame che ha generato il debito. |

| OIC 19.17 (definizione mutuata dallo IAS 39) | Costo ammortizzato | E’ il valore a cui un’attività o passività finanziaria è stata valutata al momento della rilevazione iniziale al netto dei rimborsi di capitale, aumentato o diminuito dell’ammortamento cumulato utilizzando il criterio dell’interesse effettivo su qualsiasi differenza tra il valore iniziale e quello a scadenza e dedotta qualsiasi riduzione (operata direttamente o attraverso l’uso di un accantonamento) a seguito di una riduzione di valore o di irrecuperabilità. |

| OIC 19.18 (definizione mutuata dallo IAS 39) | Criterio dell’interesse effettivo | Metodo di calcolo del costo ammortizzato di un’attività o passività finanziaria e di ripartizione degli interessi attivi o passivi lungo il relativo periodo. |

| OIC 19.19 (definizione mutuata dallo IAS 39) | Tasso di interesse effettivo | Tasso che attualizza esattamente i pagamenti o gli incassi futuri stimati lungo la vista attesa dello strumento finanziario o, ove opportuno, un periodo più breve al valore contabile netto dell’attività o passività finanziaria. |

| OIC 19.20 (definizione mutuata dallo IAS 39) | Costi di transazione | Costi marginali direttamente attribuibili all’acquisizione, all’emissione o alla dismissione di un’attività o di una passività finanziaria. Un costo marginale è un costo che non sarebbe stato sostenuto se l’entità non avesse acquisito, emesso o dismesso lo strumento finanziario. I costi di transazione non includono premi o sconti sul valore nominale del credito e tutti gli altri oneri previsti dal contratto di finanziamento e pagati alla controparte. |

Costo ammortizzato

Nella legislazione italiano non viene fornita la definizione del criterio del costo ammortizzato ammortizzato per cui si rimandando espressamente a quanto disciplinato nei principi internazionali IAS/IFRS.

Come indicato nella tabella precedente lo IAS 39 definisce il costo ammortizzato di un’attività/passività finanziaria come “il valore a cui è stata misurata al momento della rilevazione iniziale l’attività o la passività finanziaria al netto dei rimborsi di capitale, aumentato o diminuito dall’ammortamento complessivo utilizzando il criterio dell’interesse effettivo su qualsiasi differenza tra il valore iniziale e quello a scadenza, e dedotta qualsiasi riduzione (operata direttamente o attraverso l’uso di un accantonamento) a seguito di una riduzione di valore o di irrecuperabilità”.

Alla luce di quanto sopra indicato il valore iniziale di iscrizione in bilancio del debito per un finanziamento sarà quindi pari a

valore di iscrizione iniziale =

+ (valore nominale del debito)

– (costi iniziali)

mentre per le scritture successive si dovrà provvedere a rettificare il debito secondo la ripartizione della differenza tra il valore di iscrizione iniziale ed il valore a scadenza del debito,

costo ammortizzato del debito =

+ (valore iniziale di iscrizione)

+/- (ripartizione della differenza iniziale)

– (quota capitale rimborsata)

Gli interessi passivi vengono imputati a conto economico in base al tasso di interesse effettivo.

Ulteriore definizioni

Principio di Rilevanza

Si riportano alcuni esempi di applicazione del principio della rilevanza contenuti nei diversi standards contabili:

– Le disposizioni dell’OIC 19 Debiti in tema di informativa da rendere in nota integrativa sui criteri con cui la società ha dato attuazione al principio generale della rilevanza prevedono che: “Se ad esempio una società tenuta all’applicazione del criterio del costo ammortizzato decide di non utilizzarlo per i debiti con scadenza inferiore ai 12 mesi o di non attualizzare un debito nel caso in cui il tasso di interesse desumibile dalle condizioni contrattuali non sia significativamente diverso dal tasso di interesse di mercato, la società ai sensi di tale previsione normativa deve illustrare in nota integrativa le politiche di bilancio adottate”.

Disposizioni analoghe sono contenute nell’OIC 15 Crediti.

– Le disposizioni dell’OIC 20 Titoli di debito in tema di informativa da rendere in nota integrativa prevedono che: “Se, ad esempio, una società tenuta all’applicazione del criterio del costo ammortizzato decide di non utilizzarlo per titoli di debito immobilizzati con costi di transazione e ogni altra differenza tra valore iniziale e valore a scadenza di scarso rilievo, la società ai sensi di tale normativa illustra in nota integrativa le politiche contabili adottate”. E ancora: “Se, ad esempio, una società tenuta all’applicazione del criterio del costo ammortizzato decide di non utilizzarlo per i titoli non immobilizzati detenuti in portafoglio per un periodo inferiore ai 12 mesi, la società ai sensi di tale normativa illustra in nota integrativa le politiche contabili adottate”.

– Nell’OIC 13 Rimanenze esempi di declinazione pratica del principio di rilevanza da illustrare in nota integrativa, in materia di determinazione del costo delle rimanenze con metodi alternativi al LIFO, FIFO e costo medio ponderato, sono rappresentati da: “l’utilizzo del metodo dei costi standard, del prezzo al dettaglio, oppure del valore costante delle materie prime, sussidiarie e di consumo”.

– Nell’OIC 16 Immobilizzazioni Materiali esempi di declinazione pratica del principio di rilevanza da illustrare in nota integrativa, sono rappresentati: “dall’iscrizione in bilancio ad un valore costante delle attrezzature industriali e commerciali, qualora siano costantemente rinnovate e complessivamente di scarsa rilevanza rispetto all’attivo di bilancio e quando non si hanno variazioni sensibili nell’entità, valore e composizione di tali immobilizzazioni materiali, o l’utilizzo ai fini dell’ammortamento della metà dell’aliquota normale per i cespiti acquistati nell’anno, se la quota d’ammortamento così ottenuta non si discosta significativamente dalla quota calcolata a partire dal momento in cui il cespite è disponibile e pronto per l’uso”.

Principio della Sostanza economica

Si riporta un elenco esemplificativo di casi concreti di applicazione del principio della sostanza economica individuati nei diversi standards:

– In base alle disposizioni dell’OIC 15 Crediti, in tema di applicazione del criterio del costo ammortizzato in presenza di attualizzazione, è previsto che: “Nel caso dei crediti finanziari, la differenza tra le disponibilità liquide erogate ed il valore attuale dei flussi finanziari futuri, determinato (…) utilizzando il tasso di interesse di mercato, è rilevata tra gli oneri finanziari o tra i proventi finanziari del conto economico al momento della rilevazione iniziale, salvo che la sostanza dell’operazione o del contratto non inducano ad attribuire a tale componente una diversa natura. In tal caso, la società valuta ogni fatto e circostanza che caratterizza il contratto o l’operazione”. Analoghe disposizioni sono previste in materia di debiti finanziari nell’OIC 19 Debiti.

Sempre, nell’OIC 15 Crediti e nell’OIC 19 Debiti le disposizioni in tema di rilevazione iniziale dei crediti e debiti originati dalla compravendita di beni fanno riferimento al passaggio sostanziale e non formale del titolo di proprietà assumendo quale parametro di riferimento, per il passaggio sostanziale, il trasferimento dei rischi e benefici.

– In base alle disposizioni dell’OIC 32 Strumenti finanziari derivati, nell’ambito della disciplina dei derivati incorporati, il contratto ibrido è definito come un contratto composto da uno strumento finanziario derivato (derivato incorporato) e un contratto primario (contratto non derivato regolato a normali condizioni di mercato) e sono disciplinate le condizioni e le modalità di separazione dello strumento ibrido nelle sue componenti. Nel dettaglio, sebbene il codice civile faccia riferimento esclusivamente a contratti primari di natura finanziaria: “in virtù del principio della sostanza dell’operazione o del contratto, anche nei casi in cui i contratti primari non abbiano natura finanziaria, in via analogica, si applicano le medesime regole di separazione previste per i derivati incorporati in altri strumenti finanziari”.

– Nella nuova versione dell’OIC 16 Immobilizzazioni Materiali sono state meglio formulate e chiarite le regole da seguire al momento dell’iscrizione iniziale delle immobilizzazioni materiali, secondo cui le stesse sono rilevate inizialmente alla data in cui avviene il trasferimento dei rischi e dei benefici connessi al bene acquisito, precisando poi che il trasferimento dei rischi e dei benefici avviene di solito quando viene trasferito il titolo di proprietà. In ogni caso il principio stabilisce che “se, in virtù di specifiche clausole contrattuali, non vi sia coincidenza tra la data in cui avviene il trasferimento dei rischi e dei benefici e la data in cui viene trasferito il titolo di proprietà, prevale la data in cui è avvenuto il trasferimento dei rischi e dei benefici” e che comunque “nell’effettuare tale analisi occorre analizzare tutte le clausole contrattuali”.

La stessa specificazione è riportata nell’OIC 13 Rimanenze ai fini della rilevazione iniziale delle rimanenze di magazzino.

Esonero e deroghe all’applicazione del criterio del costo ammortizzato

Il criterio del costo ammortizzato, in base ai nuovi OIC ed art. 2426 punto 8, deve essere applicato per la valutazione dei crediti e dei debiti da tutte le imprese che redigono il bilancio in forma ordinaria, con esercizio finanziario con inizio dal 01.01.2016.

Gli stessi principi OIC ed il D.Lgs. 139/2015 prevedono espressamente deroghe ed esoneri dall’applicazione del costo ammortizzato nei seguenti casi:

- le piccole imprese che redigono il bilancio in forma abbreviata a norma dell’articolo 2435-bis del codice civile;

- le micro-imprese, introdotte anch’esse dal D.Lgs 139/2015 e disciplinate dall’articolo 2435-ter del codice civile, che definisce micro-imprese le società non quotate che “nel primo esercizio o, successivamente, per due esercizi consecutivi, non abbiano superato due dei seguenti limiti:

- totale dell’attivo dello stato patrimoniale: 175.000 euro;

- ricavi delle vendite e delle prestazioni: 350.000 euro;

- dipendenti occupati in media durante l’esercizio: 5 unità”.

- crediti/debiti già esistenti che non abbiano esaurito tutti i loro effetti alla data del 1° gennaio 2016.

- tutte le imprese se gli effetti dell’utilizzo di tale criterio sono irrilevanti in bilancio.

In base al principio OIC 19 paragrafo 42 “Il criterio del costo ammortizzato può non essere applicato ai debiti se gli effetti sono irrilevanti rispetto al valore determinato in base ai paragrafi 54- 57. Generalmente gli effetti sono irrilevanti se i debiti sono a breve termine (ossia con scadenza inferiore ai 12 mesi).” Nello stesso senso il paragrafo 33 del principio OIC 15 relativo ai debiti.

Il paragrafo 43 ultimo periodo del principio OIC 19 statuisce che ” Il criterio del costo ammortizzato può non essere applicato se gli effetti sono irrilevanti; ciò è presumibile se i costi di transazione, le commissioni pagate tra le parti e ogni altra differenza tra valore iniziale e valore a scadenza sono di scarso rilievo.” Nello stesso senso il paragrafo il paragrafo 34 del principio OIC 15 per i crediti.

Ai fini comparativi di Bilancio, le voci dello Stato Patrimoniale e del Conto Economico dell’esercizio precedente devono essere rettificate come se il principio fosse sempre stato applicato.

le differenze sono rilevate:

– nell’utile dell’esercizio portato a nuovo se riferite ad adeguamenti antecedenti all’esercizio precedente;

– nell’utile dell’esercizio precedente se riferite ad adeguamenti derivanti dagli effetti sorti nel corso dell’esercizio precedente.

Determinazione del valore dei crediti con il del costo ammortizzato

Come detto il valore dei crediti vanno iscritto in contabilità e nel bilancio, nel caso in cui non vi siano scostamenti significativi tra tasso effettivo e tasso di mercato, secondo il valore determinato con il criterio del costo ammortizzato nella valutazione dei crediti, e procedere alla rilevazione iniziale del credito, considerando che il valore di iscrizione iniziale è rappresentato dal valore nominale del credito:

- al netto di premi, sconti, abbuoni

- inclusi i costi direttamente attribuibili alla transazione che ha generato il credito cioè: costi di transazione, commissioni attive e passive e ogni differenza tra valore iniziale e valore nominale a scadenza.

In merito il principio contabile OIC 15- Crediti stabilisce che : “L’ammortamento dei costi di transizione, delle commissioni attive o passive, integra o rettifica gli interessi attivi calcolati al tasso nominale di modo che il tasso di interesse effettivo possa rimanere un tasso di interesse costante lungo la durata del credito da applicarsi al suo valore contabile.”

In sostanza gli interessi attivi calcolati al tasso nominale, come da contratto stipulato tra le parti, sono “corretti” per tenere conto dell’ammortamento dei costi di transizione e delle commissioni lungo tutta la durata del credito, trovando così un tasso di interesse effettivo costante per tutto il periodo in cui è concesso il credito.

IPOTESI di TASSO VARIABILE

Quando il tasso di interesse nominale contrattuale è variabile e parametrato ai tassi di mercato i flussi finanziari sono rideterminati periodicamente per riflettere le variazioni dei tassi di interesse di mercato e il tasso di interesse effettivo è ricalcolato con decorrenza dalla data in cui gli interessi sono stati rilevati in base al contratto (OIC 19, par. 64 ed OIC 15, par 53).

1) UTILIZZO DELLA CURVA DEI TASSI

2) ULTIMO TASSO DI INTERESSE DISPONIBILE

Non occorre ricalcolare i tasso di interesse effettivo quando il tasso di interesse nominale aumenta o diminuisce in modo prestabilito dalle previsioni contrattuali e le sue variazioni non sono dovute a indicizzazioni legate a parametri di mercato (es. clausole contrattuali «step-up» oppure «step-down»

Attenzione: Dal momento che l’interesse rilevato a Conto economico è quello effettivo e non quello nominale concordato tra le parti, alla fine dell’esercizio sarà necessario fare due diverse scritture contabili.

Nella prima si registra nello stato patrimoniale l’incasso degli interessi attivi nominali come definiti nel contratto.

| Banca c/c | a | Credito verso terzi |

Nella seconda invece si registrano in Conto Economico gli interessi calcolati con il TIR.

| Credito verso terzi | a | Interessi attivi |

Determinazione del valore dei debiti con il costo ammortizzato

Il nuovo principio OIC-19 Debiti prevede che quando un debito viene rilevato nel bilancio d’esercizio per la prima volta, il valore di iscrizione è rappresentato dal valore nominale del debito, al netto di tutti i premi, gli sconti, gli abbuoni direttamente derivanti dalla transazione che ha generato il debito, compresi i costi di transazione (spese di istruttoria, oneri di perizia del valore dell’immobile e altri costi accessori per l’ottenimento di finanziamenti e mutui ipotecari), le eventuali commissioni attive e passive iniziali, le spese di emissione (es.: spese legali e commissioni iniziali) sostenuti per l’emissione di prestiti obbligazionari, gli aggi e i disaggi di emissione dei prestiti obbligazionari e ogni altra differenza tra valore iniziale e valore nominale a scadenza.

Alla chiusura dell’esercizio il valore dei debiti valutati al costo ammortizzato è pari al valore attuale dei flussi finanziari futuri al tasso di interesse effettivo.

Il principio OIC 19-Debiti stabilisce la seguente procedura, al fine di determinare il valore dei debiti valutati al costo ammortizzato da iscrivere in bilancio, scissa nelle seguenti fasi:

1. determinare l’ammontare degli interessi calcolati con il criterio del tasso di interesse effettivo sul valore contabile del debito all’inizio dell’esercizio;

2. aggiungere l’ammontare degli interessi calcolati, al valore contabile del debito;

3. sottrarre i pagamenti per interessi e capitale intervenuti nel periodo.

Nei casi in cui il tasso di interesse nominale contrattuale è variabile e parametrato ai tassi di mercato, i flussi finanziari futuri sono rideterminati periodicamente e il tasso di interesse effettivo va ricalcolato.

Attenzione: Dal momento che l’interesse che deve essere rilevato nel Conto Economico è quello effettivo e non quello nominale concordato tra le parti, alla fine dell’esercizio sarà necessario fare due diverse scritture contabili.

Nella prima si registra nello stato patrimoniale l’esborso degli interessi passivi come definito nel contratto.

| Debito verso terzi | a | Banca c/c |

Nella seconda invece si registrano in Conto Economico gli interessi calcolati con il TIR.

| Interessi passivi | a | Debito verso terzi |

L’introduzione del criterio del costo ammortizzato può essere meglio compreso attraverso il seguente esempio, con tutte le semplificazioni del caso, dove vengono posti a confronto i due criteri di contabilizzazione precedente e successivo al decreto bilanci.

La Società Beta ottiene in data 1° gennaio 2016 un finanziamento bancario avente una durata di 5 anni del valore nominale di 100.000 euro, al tasso annuo di interesse del 5%. Gli interessi devono essere corrisposti al 31 dicembre di ogni esercizio e il prestito deve essere rimborsato in un’unica soluzione alla scadenza (31 dicembre 2020). La società ha corrisposto alla banca spese di istruttoria e commissioni per 5.000 euro.

La disciplina precedente prevedeva l’iscrizione del debito nello stato patrimoniale al valore nominale di 100.000 euro e manteneva tale valore di iscrizione in tutti gli esercizi successivi, fino all’estinzione del prestito.

Gli interessi passivi venivano calcolati al tasso nominale del 5% sul valore nominale del prestito (pari al valore di rimborso). Gli oneri accessori sostenuti per ottenere il finanziamento, pari a 5.000 euro, dovevano essere capitalizzati e ammortizzati in 5 anni.

Nella tabella che segue sono indicati i valori di bilancio nei 5 esercizi di durata del prestito secondo il precedente criterio

| Periodo | Valore del debito al 31/12 voce D4 | interessi passivi al tasso nominale 5% voce C.17 | Ammortamento del costo iniziale voce B.10.a | Costi iniziali Capitalizzati voce B.I.7 |

| 2016 | 100.000,00 | 5.000,00 | 1.000,00 | 4.000,00 |

| 2017 | 100.000,00 | 5.000,00 | 1.000,00 | 3.000,00 |

| 2018 | 100.000,00 | 5.000,00 | 1.000,00 | 2.000,00 |

| 2019 | 100.000,00 | 5.000,00 | 1.000,00 | 1.000,00 |

| 2020 | 100.000,00 | 5.000,00 | 1.000,00 | |

| Totale | 25.000,00 | 5.000,00 |

Il nuovo criterio è applicabile a tutti i debiti per i quali il tasso di interesse effettivo sia differente dal tasso di interesse nominale, ossia quando siano presenti aggi o disaggi di emissione o costi iniziali, quali ad esempio spese di istruttoria, commissioni bancarie, spese legali e di consulenza. Tale criterio sarà dunque generalmente applicabile a tutti i debiti finanziari a medio lungo termine, siano essi prestiti obbligazionari o finanziamenti bancari. Gli interessi passivi vengono imputati a conto economico non in base al tasso nominale (con il quale si calcolano gli interessi da corrispondere alla banca), bensì in base al tasso di interesse effettivo, che risulta differente da quello nominale, proprio per effetto della presenza dei costi iniziali (o di aggi di emissione). La somma erogata a titolo di finanziamento, infatti, risulta diversa dal valore nominale del prestito, che costituisce la base di calcolo degli interessi. Il tasso effettivo di interesse è il tasso interno di rendimento che rende uguale il valore attuale dei flussi di cassa in uscita futuri (per interessi e rimborso del capitale) al valore iniziale di iscrizione in bilancio del debito.

Pertanto con il nuovo criterio, con i dati dell’esempio precedente, determiniamo i dati di bilancio nei 5 esercizi di durata del prestito

| Periodo | Valore del debito al 01/01

| interessi passivi TIR = 6,193% voce C.17 | Interessi Passivi pagati tasso nominale 5% | Ripartizione della differenza | Valore del Debito al 31/12 voce D.4 |

| 2016 | 95.000,00 | 5.833,35 | 5.000,00 | 833,35 | 95.833,35 |

| 2017 | 95.883,35 | 5.938,056 | 5.000,00 | 938,056 | 96.821,41 |

| 2018 | 96.821,41 | 5.996,15 | 5.000,00 | 996,15 | 97.817,56 |

| 2019 | 97.817,56 | 6.057,841 | 5.000,00 | 1.057,841 | 98.875,40 |

| 2020 | 98.875,40 | 6.124,603 | 5.000,00 | 1.124,603 | 100.000,00 |

| Totale | 30.000,00 | 25.000,00 | 5.000,00 |

Per quanto concerne le rilevazioni contabili al termine del primo anno si dovrà procedere con l’iscrizione in conto economico degli interessi passivi per un importo pari al 6,193% del valore iniziale di iscrizione (95.000,00 euro), pari a 5.883,35 euro. Posto che gli interessi effettivamente dovuti sono pari a 5.000,00 euro, la differenza di 883,35 euro è la prima differenza da imputare al conto debito. Si procede di anno in anno fino ad arrivare al quinto, dove il valore del debito è pari al valore di rimborso (100.000,00 euro).

La scrittura contabile al 31.12.2016 sarà pertanto:

| Interessi Passivi | —— | a | —– | Diversi | 5.883,35 | |

| a | Banca | 5.000,00 | ||||

| Finanziamenti Bancari | 833.35 |

Dalle esemplificazioni proposte risulta evidente che, a parità di costo complessivo affluito al conto economico in 5 anni (25.000 + 5.000 euro), sono differenti la ripartizione del costo nei diversi esercizi e la classificazione delle voci di costo. L’introduzione del criterio del costo ammortizzato ha comportato l’eliminazione dagli schemi di stato patrimoniale del disaggio e dell’aggio di emissione, in quanto il valore iniziale di iscrizione dei debiti ne deve comprendere l’effetto.

Esempio della valutazione per crediti commerciali con il criterio del costo ammortizzato

Un impresa ha venduto prodotti per di 80.000,00 euro, concedendo al cliente di pagare la fattura dopo 24 mesi, senza pattuire esplicitamente gli interessi per la dilazione concessa. Il tasso di attualizzazione è del 4%

Calcoliamo gli interessi impliciti:

| Valore del credito alla scadenza | 80.000,00 |

| durata | 24 mesi |

| valore attuale del credito | 80.000(1+0,04)-2= 73.964,49 |

| Interessi impliciti | 80.000-73.964,49=6.035,50 |

Gli interessi impliciti costituiscono un costo da ammortizzare, ossia da ripartire in base al tempo. In realtà l’espressione “costo da ammortizzare” è impropria, in quanto dal lato del venditore si dovrebbe parlare di “ricavo da ammortizzare”.

La suddivisione degli interessi nei due anni è così effettuata:

Interessi di competenza dell’esercizio n= 73.964,49 x 4%= 2.958,57

Interessi di competenza esercizio n+1 = 6035,50-2958,57=3.076,92

in contabilità andranno eseguite le seguenti registrazioni :

Nel momento della vendita

| Crediti vs. Clienti | —— | a | —– | Diversi | 80.000,00 | |

| a | Prodotti c/vendite | 65.573,77 | ||||

| Iva c/vendite | 14.426,23 |

Scorporo degli interessi

| Rettifiche dei ricavi * | —— | a | —– | Crediti vs. Clienti | 6.035,50 | |

Interessi di competenza al 31/12

| Crediti vs. Clienti | —— | a | —– | Interessi attivi da cliente | 2.958, 557 | |

| a | ||||||

* il conto rettifiche di ricavi è di natura economica e si porta in detrazione della voce ricavi di vendita.Nell’esercizio n+1 il credito giunge a scadenza e si riscuotono 80.000 euro di cui 3.076,92 di interessi attivi di competenza dell’esercizio n+1.

al momento della riscossione del credito

| Banca c/c | —— | a | —– | Diversi | 80.000,00 | |

| a | Interessi attivi da cliente | 3.076,92 | ||||

| Crediti vs. Clienti | 76.923,08 |

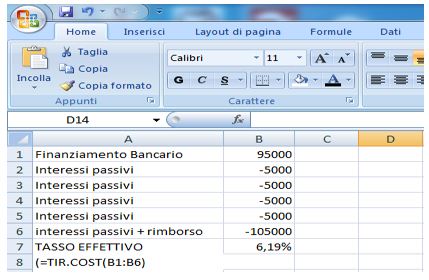

Determinare il tasso interno di rendimento con un foglio di calcolo Excel

Il tasso interno di rendimento può essere determinato utilizzando un foglio di calcolo elettronico (excel) e applicando la funzione TIR.COST. Riprendendo i dati dell’esempio precedente si procede come segue.

Il tasso di rendimento interno è il tasso di interesse applicato ad un finanziamento caratterizzato da entrate (valori positivi) ed uscite (valori negativi) che avvengono ad intervalli regolari. Non è necessario che i flussi di cassa siano costanti, ma devono occorrere a intervalli regolari (esempio mensilmente o annualmente).

Norme transitorie

Come accennato nella parte iniziale i nuovi principi e le nuove norme trovano applicazione a partire dal 1° gennaio 2016, per le società che redigono il bilancio in forma ordinaria, per cui i debiti, crediti e titoli già rilevati nel bilancio al 31 dicembre 2015 è prevista la facoltà di non applicare il nuovo criterio (art. 12, comma 2, del D.Lgs. n. 139/2015 – OIC 15 parr. 89 e 90 ed OIC 19 parr. 91 e 92)

Il principio OIC – 15 in merito alla rilevazione iniziale dei crediti, il documento chiarisce che la relativa valutazione dovrà essere effettuata su due piani:

- applicando il criterio del costo ammortizzato e

- attualizzando il credito.

Tuttavia, occorre considerare che, sia il criterio del costo ammortizzato, sia l’attualizzazione, non possono essere applicati se i relativi effetti sono irrilevanti. E si può presumere che gli effetti siano irrilevanti se i crediti hanno una scadenza inferiore ai 12 mesi. Quindi per i crediti a breve non si applica nessuno dei due metodi.

Peraltro, nel bilancio in forma abbreviata (ex articolo 2435-bis cod. civ.) e nel nuovo bilancio delle micro-imprese (ex articolo 2435-ter cod. civ.), i crediti possono essere valutati “semplicemente” al valore di presumibile realizzo.

In sostanza, il criterio del costo ammortizzato impone che si debba tener conto di eventuali costi di transazione, commissioni attive e passive nonché di ogni altra differenza tra valore iniziale e valore nominale a scadenza del credito, valutandolo in sede di prima rilevazione al lordo di questi elementi e con l’utilizzo del tasso di interesse effettivo nelle rilevazioni successive.

Il tasso di interesse effettivo

- è costante lungo tutta la durata del credito,

- è calcolato al momento della prima rilevazione del credito e

- coincide con il tasso interno di rendimento, ove per tale deve intendersi quel tasso che rende uguale il valore attuale dei flussi di cassa derivanti dal credito e il suo valore di rilevazione iniziale.

In assenza di costi di transazione, di commissioni e di ogni altra possibile differenza tra valore iniziale e valore nominale a scadenza del credito, il tasso di interesse effettivo è pari all’eventuale tasso di interesse nominale, rappresentato, ad esempio, in caso di crediti commerciali, dal tasso per la dilazione di pagamento concessa al cliente.

Va da sé che, in questa particolare ipotesi, l’applicazione del criterio del costo ammortizzato non sortisce – per così dire – alcun effetto sul valore di rilevazione iniziale del credito che coincide con il suo valore nominale a scadenza. Invero, quando i costi di transazione, le commissioni e ogni altra differenza tra valore iniziale e valore a scadenza del credito sono di scarso rilievo, si può presumere che gli effetti del costo ammortizzato siano irrilevanti e quindi escluderne l’applicazione.

Quando, però, il tasso di interesse effettivo è significativamente diverso dal tasso di interesse di mercatodiventa comunque necessario azionare il processo di attualizzazione.

In particolare, il tasso di interesse di mercato deve essere utilizzato per attualizzare tutti i flussi finanziari futuriderivanti dal credito al fine di determinare il suo valore di iscrizione iniziale.

Ciò determina, anche in assenza di costi di transazione, di commissioni e di ogni altra possibile differenza, una non coincidenza tra il valore di rilevazione iniziale del credito e il suo valore nominale a scadenza.

Al riguardo la bozza dell’Oic 15 stabilisce che

- “i crediti commerciali con scadenza oltre i 12 mesi dal momento della rilevazione iniziale,

- senza corresponsione di interessi, o con interessi significativamente diversi dai tassi di interesse di mercato,

- ed i relativi ricavi,

- si rilevano inizialmente al valore determinato attualizzando il credito al tasso di interesse di mercato”.

Crediti di durata superiore a 12 mesi

La differenza tra il valore di rilevazione iniziale del credito così determinato e il valore a termine deve essere rilevata a conto economico come provento finanziario lungo la durata del credito

utilizzando il criterio del tasso di interesse effettivo.

Norma generale: se negli anni successivi il tasso di interesse effettivo si discosta da quello di mercato NON deve essere effettuato alcun adeguamento del tasso effettivo iniziale. Salvo l’applicazione del tasso variabile.