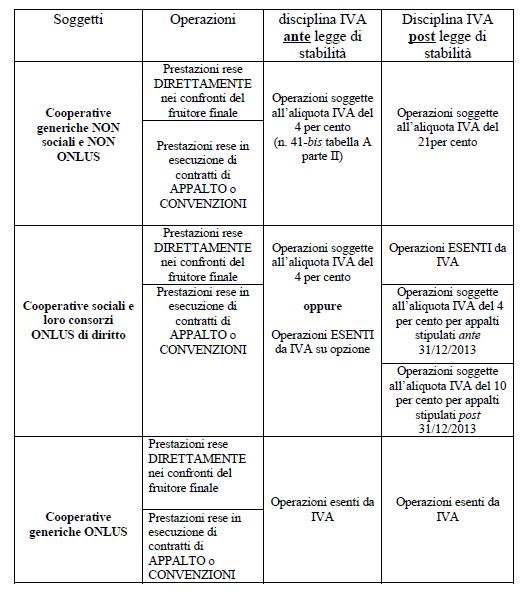

La legge di stabilità del 2013 (legge 228/2012) ha introdotto rilevanti novità per il mondo del non profit. Con effetto dal 1° gennaio 2013, le prestazioni socio assistenziali rese direttamente nei confronti dei fruitori saranno assoggettate al regime di esenzione IVA per le cooperative sociali e loro consorzi ONLUS di diritto e le cooperative generiche riconosciute ONLUS. Per le altre cooperative non costituite ai sensi della L. n. 381/1991 nonché prive della qualifica di ONLUS, l’aliquota IVA sarà invece quella ordinaria del 21%. Chiariamo meglio questa novità contenuta nella circolare n. circolare 12/E del 3 maggio 2013.

La legge di stabilità del 2013 (legge 228/2012) ha introdotto rilevanti novità per il mondo del non profit. Con effetto dal 1° gennaio 2013, le prestazioni socio assistenziali rese direttamente nei confronti dei fruitori saranno assoggettate al regime di esenzione IVA per le cooperative sociali e loro consorzi ONLUS di diritto e le cooperative generiche riconosciute ONLUS. Per le altre cooperative non costituite ai sensi della L. n. 381/1991 nonché prive della qualifica di ONLUS, l’aliquota IVA sarà invece quella ordinaria del 21%. Chiariamo meglio questa novità contenuta nella circolare n. circolare 12/E del 3 maggio 2013.

L’art. 1, commi da 488 a 490, L. n. 228/2012 ha innovato la disciplina ai fini dell’imposta sul valore aggiunto delle prestazioni di assistenza e sicurezza sociale rese dalle cooperative e dai loro consorzi, contenuta nel n. 41-bis della Tabella A, parte II, allegata al D.P.R. 26 ottobre 1972, n. 633.

Infatti l’art. n. 41-bis prevede l’applicazione dell’aliquota agevolata del 4% alle “prestazioni socio-sanitarie, educative, comprese quelle di assistenza domiciliare o ambulatoriale o in comunità e simili o ovunque rese, in favore degli anziani ed inabili adulti, di tossicodipendenti e malati di AIDS, degli handicappati psicofisici, dei minori, anche coinvolti in situazioni di disadattamento e di devianza, rese da cooperative e loro consorzi, sia direttamente che in esecuzione di contratti di appalto e di convenzioni in generale”. Lo stesso comma prevede l’introduzione del n. 127-undevicies nella parte III della medesima Tabella, ai sensi del quale sono ora soggette all’aliquota del 10% “le prestazioni di cui ai numeri 18), 19), 20), 21) e 27-ter) dell’articolo 10, primo comma, rese in favore dei soggetti indicati nello stesso numero 27-ter) da cooperative sociali e loro consorzi in esecuzione di contratti di appalto e di convenzioni in generale”. Si tratta delle prestazioni di carattere sanitario (diagnosi, cura e riabilitazione), di ricovero e cura, di carattere educativo, assistenziale e socio-sanitario (numeri 18, 19, 20, 21 e 27-ter dell’art. 10 del DPR 633/72), che nel contesto previgente potevano essere svolte dalle cooperative sociali in regime di esenzione IVA (in qualità di ONLUS di diritto) o in regime di imponibilità IVA con aliquota del 4%, a scelta secondo il criterio di convenienza (art. 1, comma 331, primo e secondo periodo, della L. 296/2006).

L’effetto dell’abrogazione dell’art. 41-bis e della soppressione della scelta del regime più favorevole in alternativa tra IVA/Esenzione, nonché all’introduzione dell’aliquota IVA al 10%, porterà ad un mutamento sostanziale del regime IVA secondo una delle seguenti possibilità.

Il comma 490 della Legge Finanziaria 2013 stabilisce l’entrata in vigore delle nuove disposizioni, che si applicheranno “alle operazioni compiute in base ai contratti stipulati dopo il 31 dicembre 2013”. Pertanto fino a quando sarà efficace un contratto stipulato precedentemente, continuerà ad applicarsi l’aliquota del 4%. Ai rinnovi, espressi o taciti, nonché alle proroghe di contratti già in essere tra le parti successivi alla predetta data del 31 dicembre 2013 si applica il nuovo regime.

Dal 1° gennaio 2013, le prestazioni rese direttamente nei confronti dei fruitori saranno assoggettate al regime di esenzione per le cooperative sociali-ONLUS e per le cooperative-ONLUS, mentre per le altre cooperative l’aliquota IVA sarà quella ordinaria del 21%. Inoltre, laddove la cooperativa sociale renda le prestazioni in argomento sia direttamente nei confronti di soggetti che ne usufruiscono, sia in base a contratti di appalto o convenzioni, la stessa dovrà applicare contemporaneamente e rispettivamente il regime di esenzione e quello di imponibilità ad aliquota ridotta, con inevitabile calcolo delle percentuali di detrazione.

Le cooperative che operano al di fuori di appalti o convenzioni dovranno attentamente valutare le conseguenze della modifica legislativa, in quanto al regime di esenzione fa naturalmente seguito l’indetraibilità dell’imposta assolta sugli acquisti destinati a tali operazioni attive, che si configurerà quindi quale costo.