L’Agenzia delle Entrate a seguito di numerose richieste di chiarimenti in tema di fatturazione elettronica da e verso stranieri ha pubblicato una serie di FAQ che di seguito riportiamo.

Per ciò che concerne la cessione di beni verso paesi dell’UE come vanno trattate le fatture ai fini della fattura elettronica? La Srl già trasmette il modello INTRA2. In tal caso è esonerata dal trasmettere allo SDI la fattura di cessione intra?

No, va inviata la comunicazione dati fatture transfrontaliere o la fattura elettronica con XXXXXXX in corrispondenza del Codice destinatario.

Per gli acquisti intracomunitari, una società effettua la integrazione delle fatture ricevute e le contabilizza attraverso il sistema del reverse charge. Trasmette poi all’Agenzia il modello INTRA1. Tali tipologie di fatture come vanno trattate ai fini della fatturazione elettronica?

I dati delle fatture d’acquisto intracomunitarie vanno trasmessi con la comunicazione dati fattura transfrontaliere (esterometro).

Un dettagliante che utilizza la piattaforma OTELLO per la fatturazione a turisti extracomunitari risulta dispensato dall’inviare altra fattura elettronica tramite il SDI ma poi obbligato alla nuova comunicazione denominata Esterometro. È corretta tale impostazione? In alternativa, per evitare l’esterometro, potrà inviare una seconda fattura elettronica tramite il SDI indicando come codice del destinatario l’apposito codice “XXXXXXX”?

Per le fatture tax free non occorre inviare la comunicazione dati fattura (esterometro) e non occorre trasmettere nuovamente la fattura elettronica al SdI.

Un’azienda agrituristica con clienti stranieri quali obblighi ha nei confronti di questi ultimi al fine di certificare l’operazione?

In caso di vendita con IVA a soggetto estero (ue o extraue) privato o azienda estera, ma con consegna in Italia, le fatture devono essere emesse in formato elettronico e inviate allo SdI?

Per le operazioni verso soggetti comunitari l’emissione (facoltativa) della fattura elettronica e l’invio allo SdI(con codice destinatario 7 volte X), oltre ad evitare l’indicazione dei dati dell’operazione nel c.d. “esterometro”, comporta altresì l’esonero dall’indicazione della stessa operazione negli elenchi Intrastat?

Si chiede se permanga obbligatorietà del campo CAP per le fatture:

- emesse da soggetti non residenti in Italia (ad esempio, soggetti non residenti in Italia ma con stabile organizzazione nel territorio dello Stato);

- emesse da soggetti residenti verso controparti estere.

In caso affermativo, se possa essere utilizzato un codice convenzionale da utilizzare (come “00000”)?

Si, si consiglia di utilizzare il codice convenzionale.

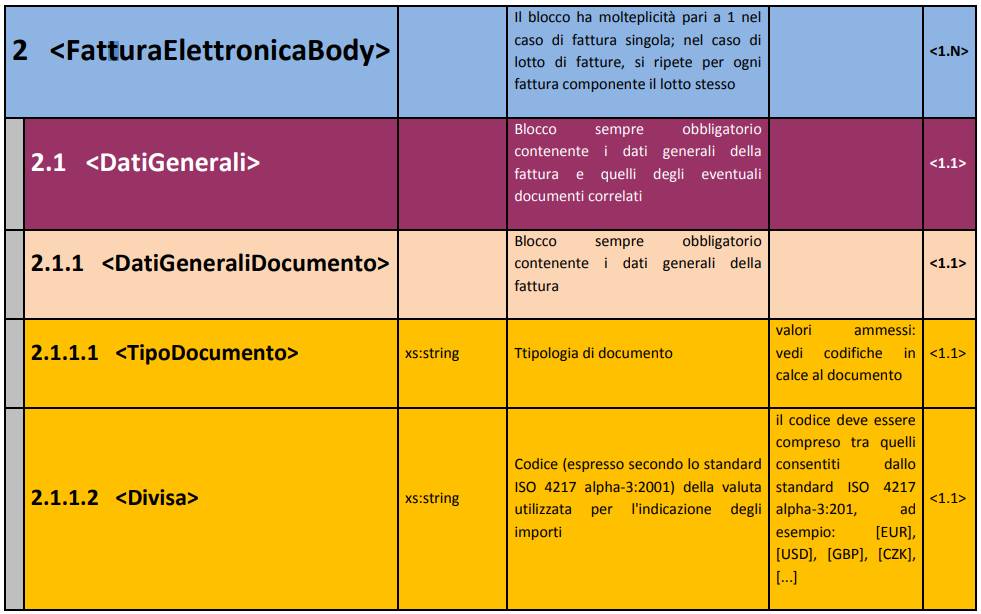

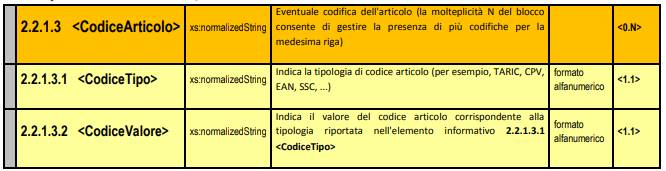

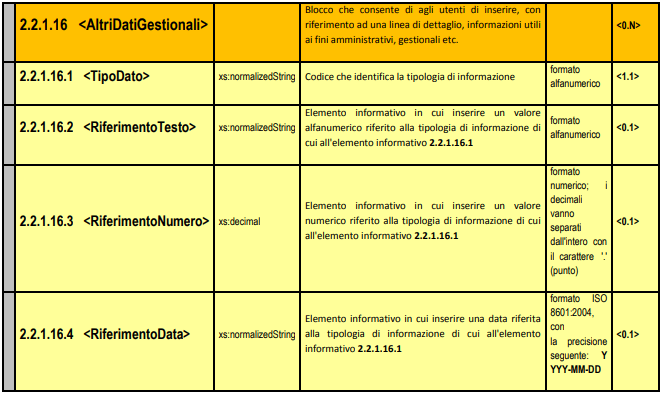

Nell’ambito di società che intrattengono rapporti commerciali con paesi al di fuori della zona Euro è comune l’uso di indicare in fattura gli importi in valuta estera (ad es. USD), anche nei confronti di alcuni soggetti stabiliti inItalia ma facenti parte di gruppi multinazionali, specificando – come normativamente richiesto – l’imponibile e l’IVA anche in Euro. In considerazione del fatto che, in base alle specifiche tecniche, il campo 2.1.1.2 <Divisa>, recante il “tipo di valuta utilizzata per l’indicazione degli importi”, può essere valorizzato (con una sola occorrenza) non solo con “EUR” ma anche con valute diverse, si chiede se, ai fini della compilazione di una efattura, sia possibile indicare nelle singole righe (e, in particolare, nei campi 2.2.1.9 <PrezzoUnitario>, 2.2.1.11 <PrezzoTotale>, 2.2.2.5. <Imponibile> e 2.2.2.6 <imposta>) i valori espressi in valuta Estera, inserendo il relativo contro-valore in Euro nei campi opzionali (ad esempio nel blocco Blocco 2.2.1.3 <CodiceArticolo> ovvero nel Blocco 2.2.1.16 <AltriDatiGestionali>).

Nel tracciato xml della fattura elettronica (B2B/C, come in quello FATTURAZIONE ELETTRONICAPA) all’interno della sezione 2.1 <DatiGenerali> della fattura, va obbligatoriamente valorizzato il campo 2.1.1.2 <Divisa>.

L’art. 21, comma 2, lettera l) del d.P.R. n. 633/72 specifica che “l) aliquota, ammontare dell’imposta e dell’imponibile con arrotondamento al centesimo di euro”. Conseguentemente, se la fattura è emessa da soggetti residenti o stabiliti il codice da inserire nel campo <Divisa> deve essere obbligatoriamente “EUR”.

Va da se che i valori da riportare nelle singole righe dei <DatiRiepilogo> e, in particolare, nei campi 2.2.2.5 <ImponibileImporto> e 2.2.2.6 <Imposta> devono essere coerenti con la divisa indicata (nel caso di fattura nazionali, abbiamo detto euro).

Se si volesse inserire nell’XML, per fini gestionali, l’indicazione della controvaluta si potrebbero usare alternativamente:

- i campi opzionali del blocco 2.2.1.3 < CodiceArticolo > (il campo < CodiceTipo > si userà per l’indicazione della divisa secondo lo standard ISO 4217 alpha-3:201 e il campo < CodiceValore > si userà per riportare l’importo nella divisa indicata)

- oppure i campi opzionali della sezione 2.2.1.16 < AltriDatiGestionali >

Infine, è anchepossibile valorizzare il campo “Divisa” con una valuta diversa daEuro ma, per rispettare il dettato normativo dell’art. 21 del d.P.R. n. 633/72:

- l’operatore dovrà specificare in fattura (anche nei campi descrittivi) che gli importi dell’imponibile e dell’IVA delle singole righe e dei dati di riepilogo sono in Euro e solo l’importo totale della fattura (che il SdI non controlla) si intenderà in valuta estera.

- gli importi delle singole righe dei <DatiRiepilogo> e, in particolare, dei campi 2.2.2.5 <ImponibileImporto> e 2.2.2.6 <Imposta> saranno considerati dall’Agenzia delle Entrate in Euro;

Come precisato dalla cir 14/E del 2019, in caso di autofattura per acquisti da soggetti non residenti o stabiliti nel territorio dello Stato (ad esempio, acquisti di servizi extra UE, acquisti di beni all’interno di un deposito IVA dopo un passaggio al suo interno tra soggetti extra UE,…), in luogo dell’esterometro è possibile emettere un autofattura elettronica compilando il campo della sezione “Dati del cedente/prestatore” con l’identificativo Paese estero e l’identificativo del soggetto non residente/stabilito; nei “Dati del cessionario/committente” vanno inseriti quelli relativi al soggetto italiano che emette e trasmette via SdI il documento e compilata la sezione “Soggetto Emittente” con valorizzazione del codice “CC” (cessionario/committente).

Al momento della predisposizione dell’xml della fattura elettronica, come devono essere compilati i dati anagrafici del cedente/prestatore e del cessionario/committente in caso di emissione di autofattura per estrazione di beni da un deposito IVA?

Come precisato dalla cir 14/E del 2019, in caso di emissione di autofattura per estrazione di beni da un deposito IVA, i dati del cessionario/committente vanno inseriti sia nella sezione “Dati del cedente/prestatore” sia nella sezione “Dati del cessionario/committente”. Resta inteso che sia nella fase di introduzione del bene nel deposito IVA, sia nel caso di cessioni all’interno del deposito, l’operazione deve essere documentata con le rituali modalità, ad esempio bolletta doganale per l’importazione, fatturazione elettronica per cessioni tra soggetti residenti, ecc.. Qualora l’estrazione dal deposito IVA non riguardi i carburanti va utilizzato il blocco 2.2.1.3 “CodiceArticolo” ed inserito nel campo 2.2.1.3.1 “CodiceTipo” il valore “DEP” e nel campo 2.2.1.3.2 “CodiceValore” il valore”0″.

Si chiede il corretto comportamento da adottare in caso di estrazione di beni da un deposito IVA per beni di origine intracomunitaria ed extracomunitaria soggetti al meccanismo dell’inversione contabile. L’integrazione/autofattura deve transitare dallo SdI?

Come si predispone una fattura elettronica nei confronti di operatori/consumatori finali stranieri privi di identificativo fiscale italiano tramite la procedura disponibile sul portale ”Fatture e corrispettivi” e il software stand alone dato che viene richiesta obbligatoriamente l’indicazione del codice fiscale o della partita Iva?

L’operatore IVA italiano può scegliere di emettere verso un cliente estero (comunitario o extracomunitario) sia soggetto business che consumatore finale, una fattura elettronica (in tal caso non sarà necessario trasmettere i dati di tale fattura tramite l’esterometro).

La fattura elettronica predisposta deve riportare:

- nel campo Codice destinatario il 7 caratteri “XXXXXXX”

- nella sezione 1.4.1.1 “IdFiscaleIVA” del blocco 1.4 “Cessionario/Committente”, rispettivamente:

– nel campo 1.4.1.1.1 “IdPaese” il codice Paese estero (diverso da IT e espresso secondo lo standard ISO 3166- 1 alpha-2 code);

– nel campo 1.4.1.1.2 “IdCodice” un valore alfanumerico identificativo della controparte (fino ad un massimodi 28 caratteri alfanumerici su cui il SdI non effettua controlli di validità);

– se il cliente è un soggetto consumatore finale estero, compilare anche il campo 1.4.1.2 “CodiceFiscale” con il medesimo valore riportato nel campo “IdCodice”.

Infine, per indicare in fattura l’indirizzo estero del cliente bisognerà selezionare la nazione di appartenenza (e così non sarà necessario compilare la Provincia) e il campo CAP andrà compilato con il valore generico 00000. Si potrà utilizzare l’indirizzo per indicare il CAP straniero.

Le fatture emesse dai minimi, forfettari nonché in regime di vantaggio, verso operatori IVA residenti e stabiliti non sono più soggette ad alcuna forma di comunicazione (spesometro)?

Le disposizioni relative all’obbligo di comunicazione dei modelli INTRA, relativi agli acquisti di beni e servizi intracomunitari, sono state modificate nel corso del 2017. Dal 1° gennaio 2018 è previsto che:

- l’obbligo di comunicazione mensile dei modelli INTRA 2bis resta in capo – ai soli fini statistici – ai soggetti passivi che hanno effettuato acquisti di beni intracomunitari per importi trimestrali pari o superiori a 200.000 euro;

- l’obbligo di comunicazione mensile dei modelli INTRA 2quater resta in capo – ai soli fini statistici – ai soggetti passivi che hanno effettuato acquisti di servizi intracomunitari per importi trimestrali pari o superiori a 100.000 euro.

Tale semplificazione resta in vigore anche dal 1° gennaio 2019.

Si rimanda al Provvedimento del 25 settembre 2017 per maggiori approfondimenti.

Le fatture verso clienti business o consumatori finali residenti a Livigno e a Campione d’Italia devono essere fatture elettroniche, rispettando le disposizioni dell’art. 1 del d.Lgs. n. 127/15 e quindi devono essere inviate via SdI?

Tuttavia, poiché i soggetti residenti a Livigno e Campione d’Italia sono identificati con un codice fiscale, per le operazioni in argomento l’operatore IVA residente o stabilito in Italia potrà predisporre e inviare la fattura elettronica al SdI valorizzando il campo del codice destinatario con il valore convenzionale “0000000” e fornire una copia (elettronica o analogica) al cliente di Livigno o di Campione d’Italia: in tal modo non sarà più necessario inviare i dati di tali fatture con il c.d. “esterometro”